【标题】FinRL-Meta: A Universe of Near-Real Market Environments for Data-Driven Deep Reinforcement Learning in Quantitative Finance

【作者团队】Xiao-Yang Liu, Jingyang Rui, Jiechao Gao, Liuqing Yang, Hongyang Yang, Zhaoran Wang, Christina Dan Wang, Jian Guo

【发表日期】2021.12.13

【论文链接】https://arxiv.org/pdf/2112.06753.pdf

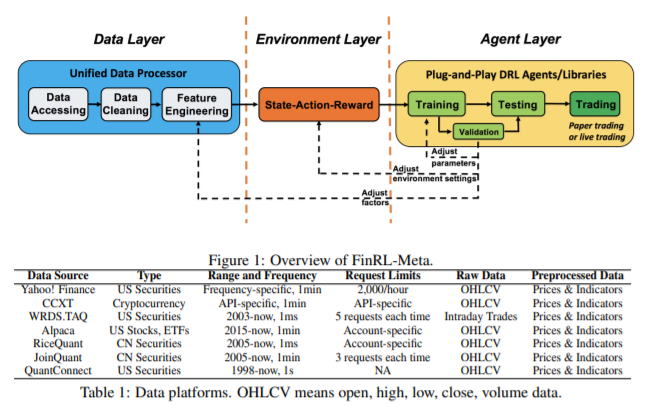

【推荐理由】最近,深度强化学习(DRL)在构建金融市场模拟器方面显示出巨大的潜力。然而,由于现实世界市场的高度复杂性和动态性,原始历史金融数据通常包含大量噪声,可能无法反映市场的未来,从而降低了基于DRL的市场模拟器的保真度。此外,基于DRL的市场模拟器的准确性在很大程度上依赖于众多不同的DRL代理商,这增加了对市场环境宇宙的需求,并对模拟速度提出了挑战。本文提出了FinRL-Meta框架,为数据驱动的金融强化学习构建了一个市场环境的宇宙。首先,FinRL-Meta将金融数据处理从基于DRL的战略的设计管道中分离出来,并为金融大数据提供开源数据工程工具。其次,FinRL-Meta为各种交易任务提供了数百种市场环境。第三,FinRL-Meta通过利用数千个GPU内核来实现多处理模拟和训练。

内容中包含的图片若涉及版权问题,请及时与我们联系删除

评论

沙发等你来抢