近期,CB Insights 发布了《2021 年全球 AI 领域投资报告》,报告对 2021 年全球 AI 领域投融资规模、地域差异、独角兽等进行了详细分析。

- 整体来看,在经历 2020 年投融资增速放缓后,2021 年迎来一轮强势回温,在交易数量和交易总额上都达到近年来最高值。

- 从区域发展来看,中国和美国成为全球 AI 领域投融资领先者。2021 年美国 AI 初创公司通过 273 笔交易完成了 105 亿美元的融资。

- 从行业分布来看,AI+医疗健康赛道受到投资机构的青睐,吸金超 122 亿美元。数据科学、AIOps 和 RPA 等方向的技术成为最大热门。

全球概览

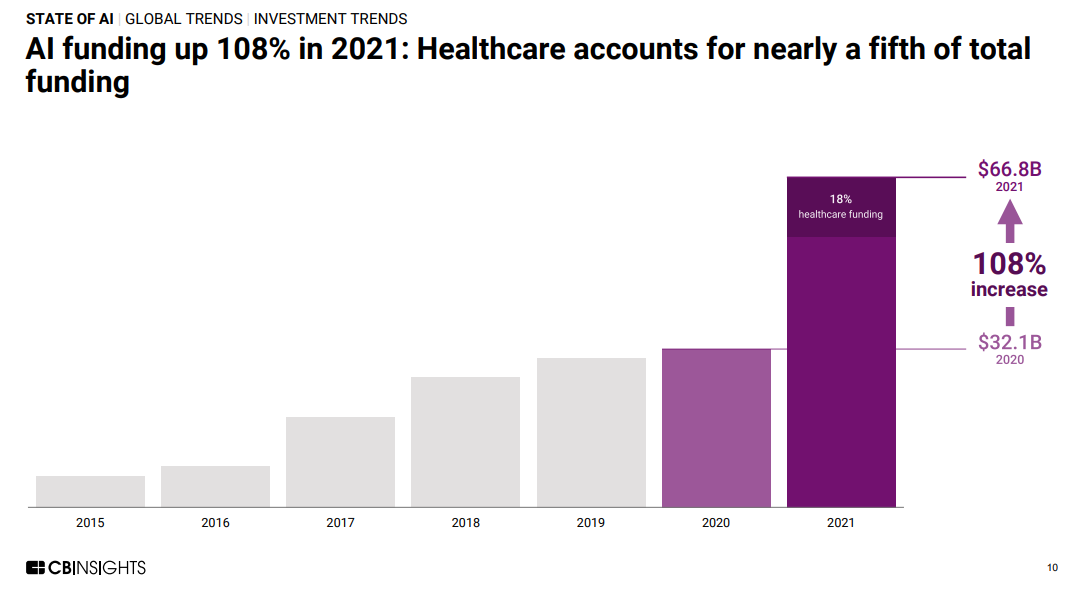

2021 年全球 AI 领域融资趋势整体向好,全年融资金额为 668 亿美元,相较于 2020 年同比增长 108%,其中 AI+医疗健康细分赛道融资占 18%。

图 | 2015 年至 2021 年全球 AI 领域融资金额(来源:CB Insights)

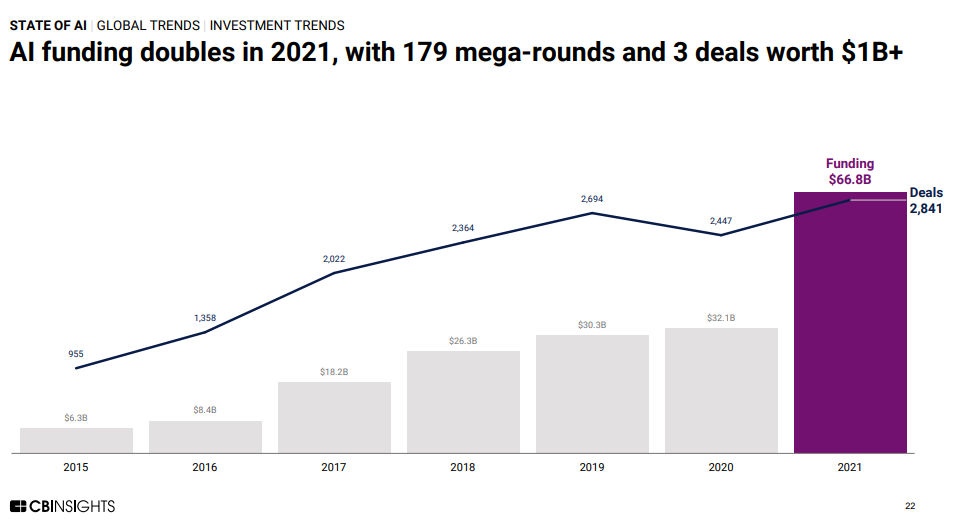

2021 年 AI 领域共完成 2841 笔交易,其中有 179 起“过亿轮”融资和 3 笔超十亿美元融资。

图 | 2015 年至 2021 年全球 AI “过亿轮”融资数量和融资金额(来源:CB Insights)

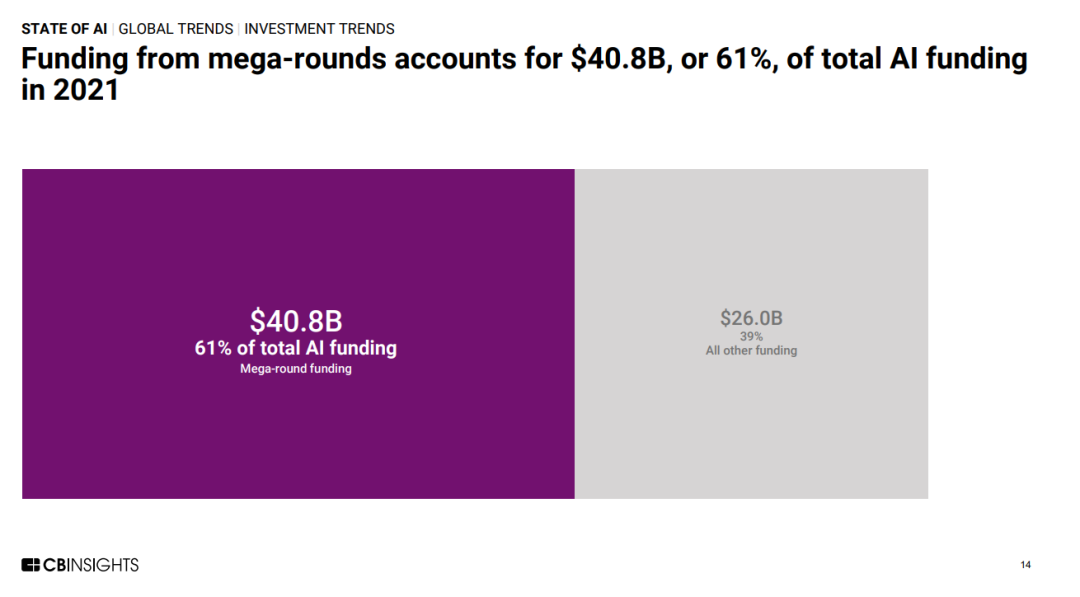

就“过亿轮”融资而言,2021 年 AI 领域“过亿轮”融资达到 408 亿美元,占全球 AI 总融资的 61%。

图 | 2021 年全球 AI “过亿轮”融资金额占比(来源:CB Insights)

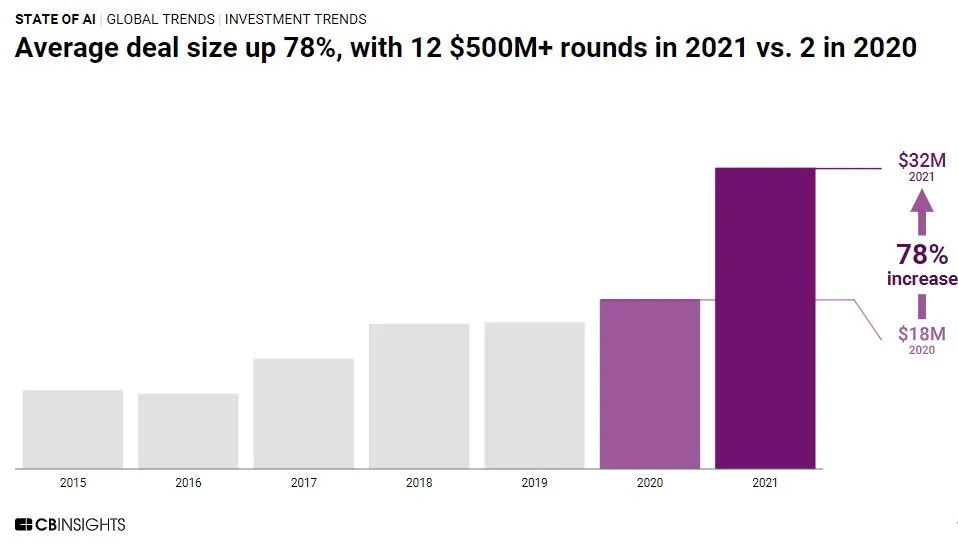

2021 年全球 AI 领域共完成 12 笔超过 5 亿美元的融资。融资交易金额平均值为 3200 万美元,相较于 2020 年增长了 78%。

图 | 2015 年至 2021 年全球 AI 融资交易金额平均值变化(来源:CB Insights)

美国网络安全公司 Lacework 拿下 Q4 最大一笔融资。该公司于 2021 年 11 月 18 日完成了 13 亿美元的 D 轮融资,投资机构包括 Altimeter Capital、D1 Capital Partners、Sutter Hill Ventures、Tiger Global Management(老虎全球管理基金)以及 General Catalyst。

图 | 2021 年 Q4 十大融资事件(来源:CB Insights)

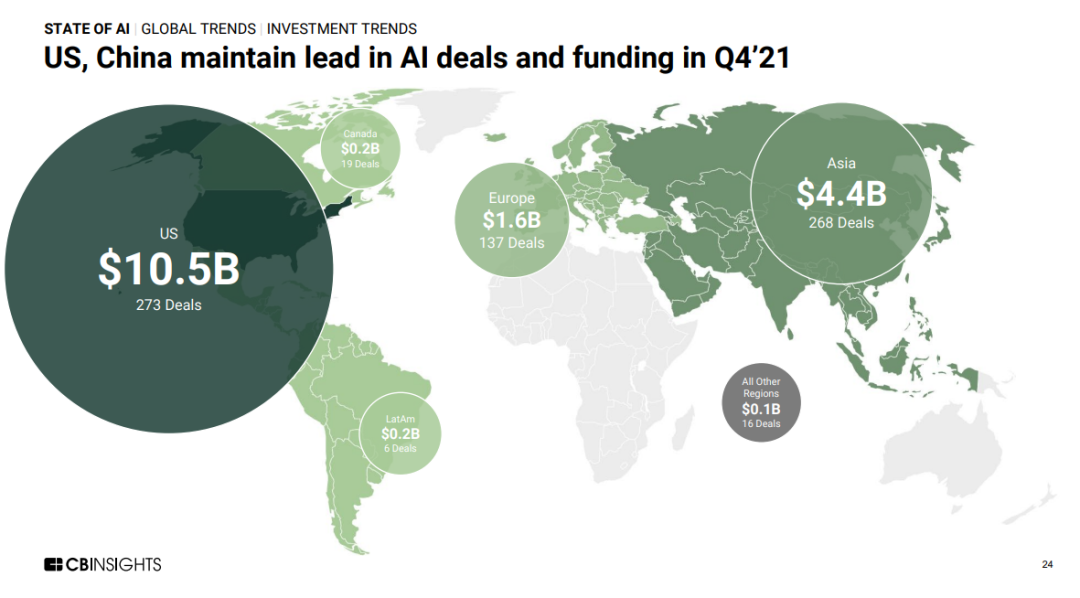

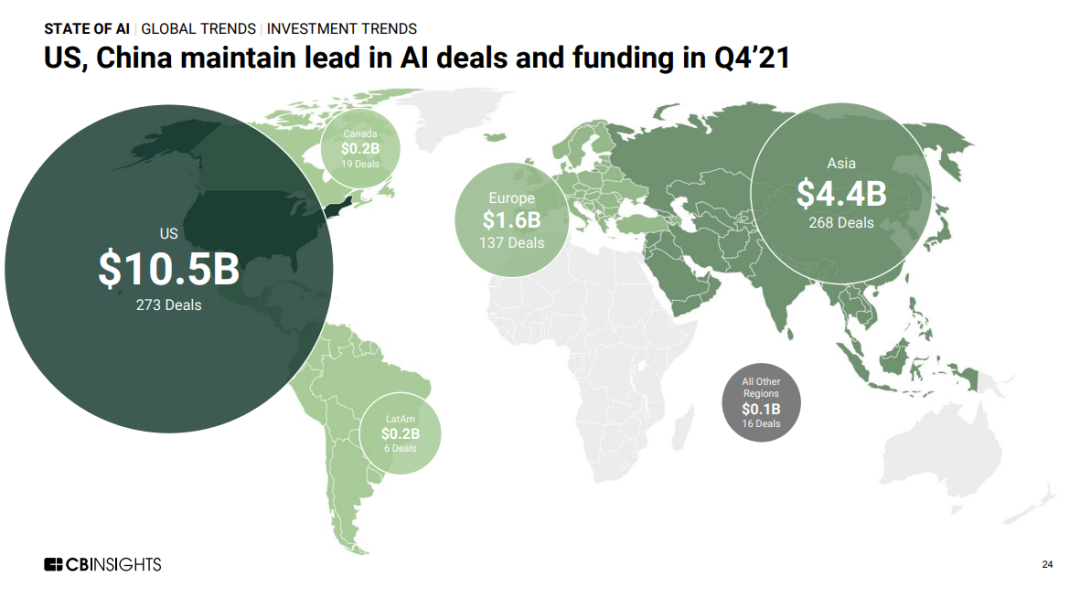

从地理区域来看,2021 年美国地区 AI 领域初创公司继续保持领先地位,Q4 融资金额创下 105 亿美元历史记录。

图 | 2021 年 Q4 全球各地区融资数量和融资金额(来源:CB Insights)

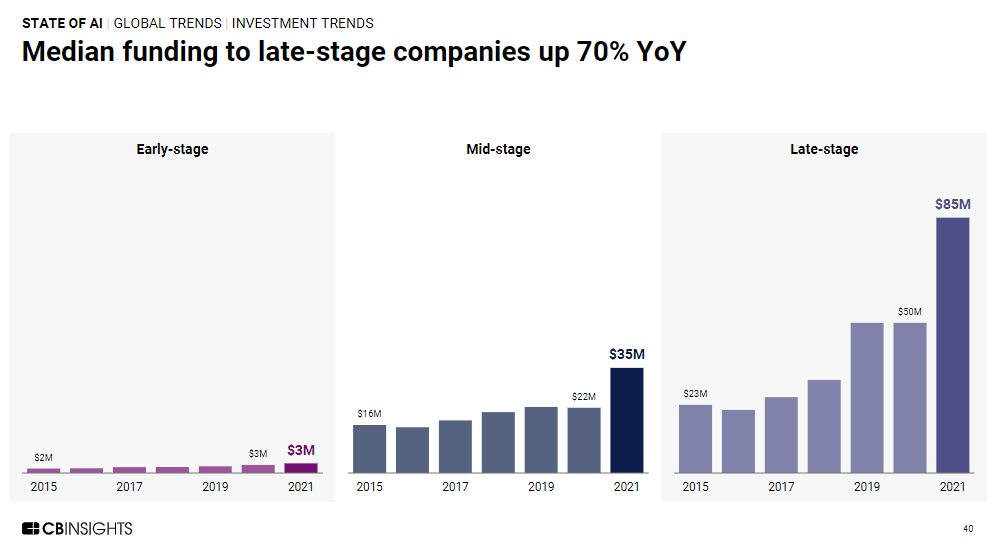

融资阶段来看,2021 年全球 AI 领域后期融资交易额中值增长至 8500 万美元,同比增长 70%。

图 | 2021 年全球 AI 领域各阶段融资交易额中值变化(来源:CB Insights)

亚洲地区和欧洲地区紧随其后。2021 年 Q4 亚洲地区 AI 领域的初创公司通过 268 笔交易完成了 44 亿美元的融资,欧洲地区通过 137 笔交易完成了 16 亿美元的融资。

图 | 2021 年 Q4 全球各地区融资数量和融资金额(来源:CB Insights)

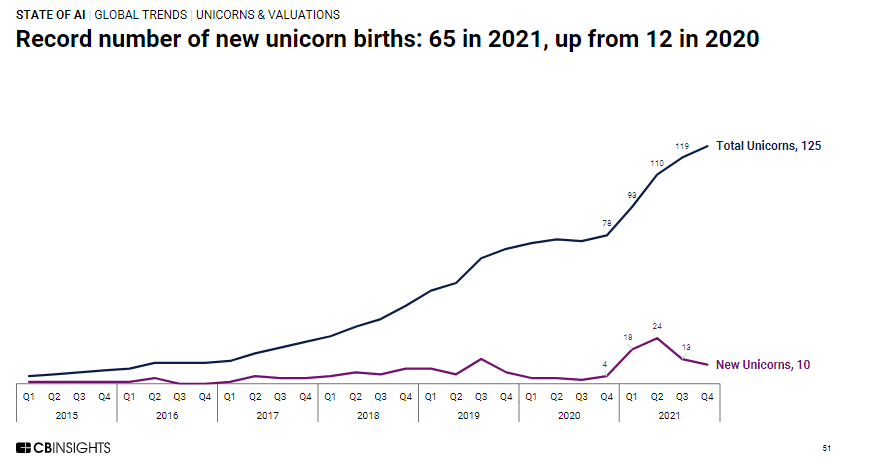

截至 2021 年,全球 AI 领域独角兽企业共计 125 家。美国地区位居首位,有 77 家独角兽;亚洲紧随其后,有 36 家独角兽。

图 | 2015 年至 2021 年全球独角兽企业数量(来源:CB Insights)

2021 年新晋 65 家独角兽企业,相较于 2020 年同比增长 442%,创下历史记录。

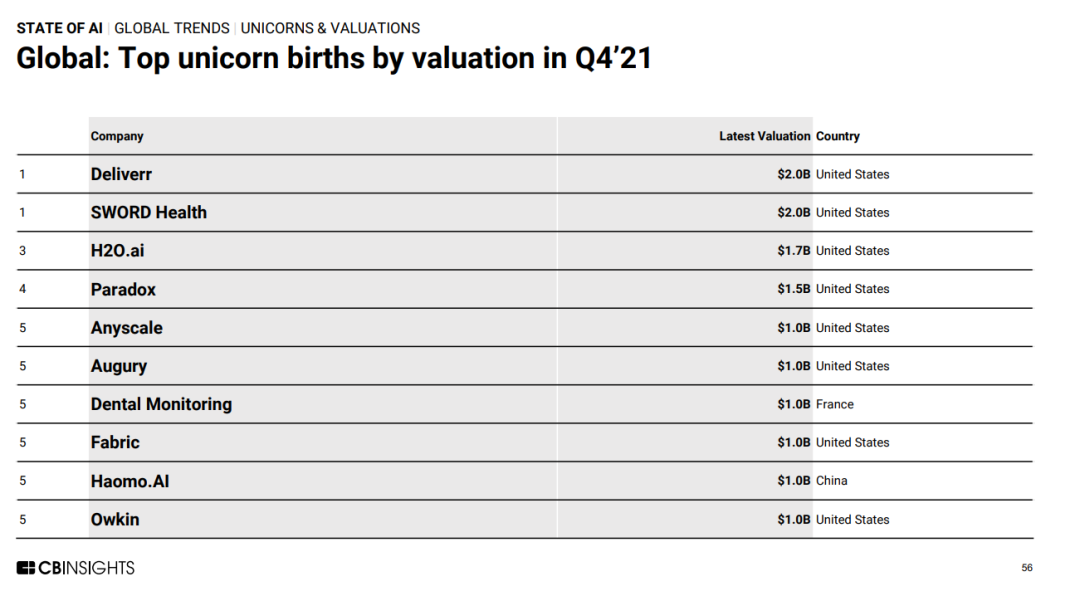

2021 年 Q4,10 家 AI 初创公司新晋成为独角兽企业,3 家来自 AI+医疗健康赛道,分别为美国数字物理治疗解决方案供应商 SWORD Health、美国精准医疗公司 Owkin 以及法国牙科及正畸领域人工智能解决方案供应商 Dental Monitoring。

图丨2021 年 Q4 全球 AI 领域估值前十的新晋独角兽公司(来源:CB Insights)

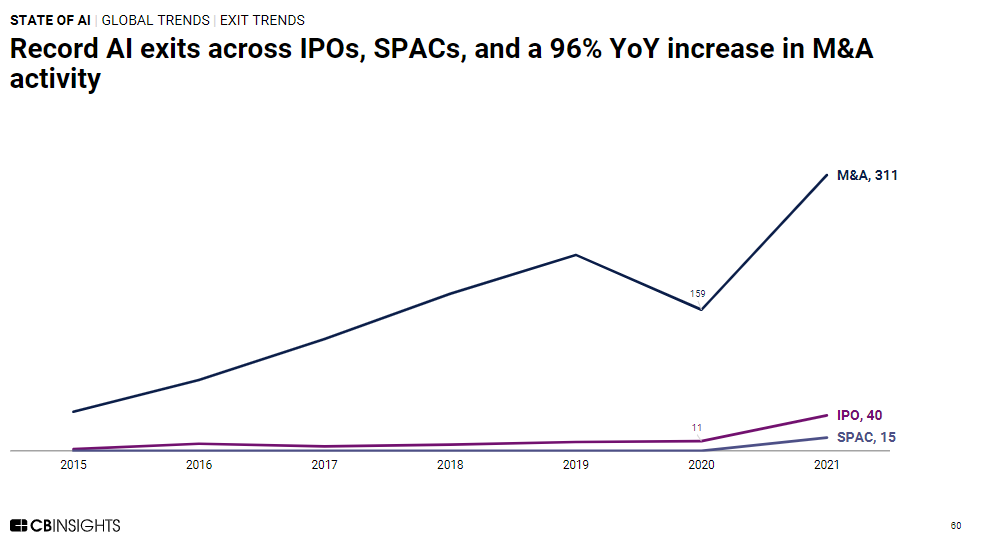

退出事件方面,2021 全球 AI 领域共有 311 家企业通过并购完成退出,与 2020 年相比增长了 58%;40 家企业 IPO 上市,15 家企业 SPAC 上市。

图丨2015 年至 2021 年全球 AI 领域退出事件变化(来源:CB Insights)

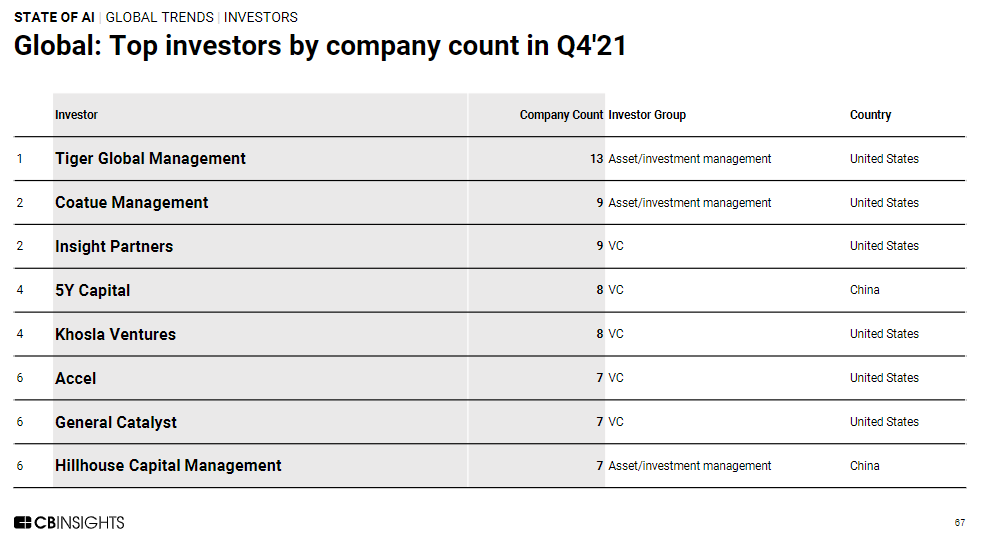

投资机构方面,以投资数量来看,2021 年 Q4 全球 AI 领域最活跃的投资机构为 Tiger Global Management(老虎环球管理),共投资了 13 家 AI 初创公司。

图丨2021 年 Q4 全球 AI 领域最活跃的十大投资机构(来源:CB Insights)

内容中包含的图片若涉及版权问题,请及时与我们联系删除

评论

沙发等你来抢