融资一轮又一轮的AI制药,到底有多火?

国外一笔订单,最高已经达到331亿元,接近传统药企一整年的研发投入;

国内市场,保守估计将达到2040亿元规模,BAT字节华为等互联网头部企业争相入资角逐,甚至有公司一年内完成3轮大额融资……

△图源:量子位智库

△图源:量子位智库

从北京大学前沿交叉学科研究院、国外名校教授,到MIT博士等纷纷加入创业,甚至有拿到国外名校博士Offer的学生退学加入……

然而,与资本热形成鲜明对比的,却是行业发展的现状——

国内AI制药公司,时至今日上市数量为0,甚至尚未有一家实现盈利;国外AI制药公司,上市后股价疯狂跳水。

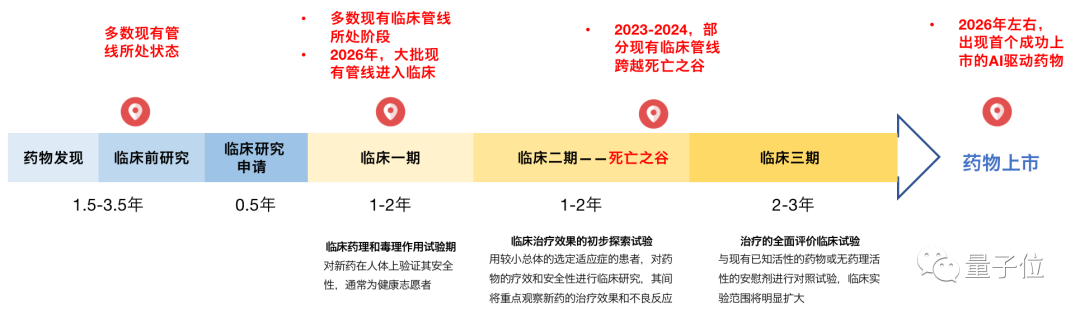

目前,世界上还没有任何一支由AI研发成功的药物顺利上市,甚至于据各创企对外公开消息,国内只有2家,国外有8家企业的管线刚刚进入临床一期阶段。

如今行业最初的热度过去,质疑的声音也日益凸显:

AI制药行业,究竟是未来投融资瞩目的明星赛道,还是技术伪装下的PPT泡沫?

AI技术自身的数据瓶颈、及其在制药领域中所起的作用,究竟能否真正挽救传统制药企业的利益下降颓势?

AI制药究竟什么时候才能真正落地?

在采访过数十家机构后,我们写下《AI制药深度产业报告》,试图描绘出AI制药行业的国内外现状,以及这一行业所面临的困境和机遇。

AI制药“时局图”

AI制药,更准确地来说应当是“用AI预测药物”。

没错,现阶段的AI并未真正打破传统制药的研发体系,甚至从研发流程来看,AI优化的部分还不到40%。

这样的定位加剧了AI制药自身的“矛盾感”:

一方面,药物发现是整个药物研发流程的基石,也是药物创新最有希望的突破口;另一方面,药物研发60-80%的临床试验成本,无法被AI优化。

这种矛盾感同样体现在AI制药的融资情况、技术定价和研发落地上。

仅看融资情况,会认为AI制药是一个很有“钱景”的行业。

据中银证券数据,仅2020年一年,中国AI+制药融资项目数量就翻了一倍,且同年融资总额出现了同比约10倍的增长。

从那时开始,全球至少有11家AI制药公司获得1亿美元以上的大额融资。而且这个数据还在呈现不断上升的趋势:

△数据来源:中银证券

据动脉橙报告显示,“AI+制药”成为2021年最受资本欢迎的赛道之一,全球融资77起,金额合计45.6亿美元(约合人民币307亿),其中中国市场融资12.4亿美元。

同时,AI+制药企业的生存情况也非常乐观。约53%的A轮公司进入B轮;38%的B轮公司顺利进入C轮;46%的C轮公司进入到了D轮。

再看AI公司的变现途径,似乎也同样具有投资潜力。

参考Benevolent招股书数据,单看自研管线价格的话,AI制药公司定价的首付款和里程碑付款价均不低,尤其是二期临床后光是首付款就能达到近1亿美元。

△图源:量子位智库

但结合研发落地情况来看,就出现了强烈的矛盾感。

例如,行业内至今仍然没有任何一支AI预测的药物上市,甚至于市面上还没有任何一种公开进入临床二期的药物。

同时,AI制药也尚未出现一种突破性的核心技术,能证明AI用于药物发现(AIDD)具有可靠和持续性,能替代或优化传统计算机发现药物(CADD)的流程。

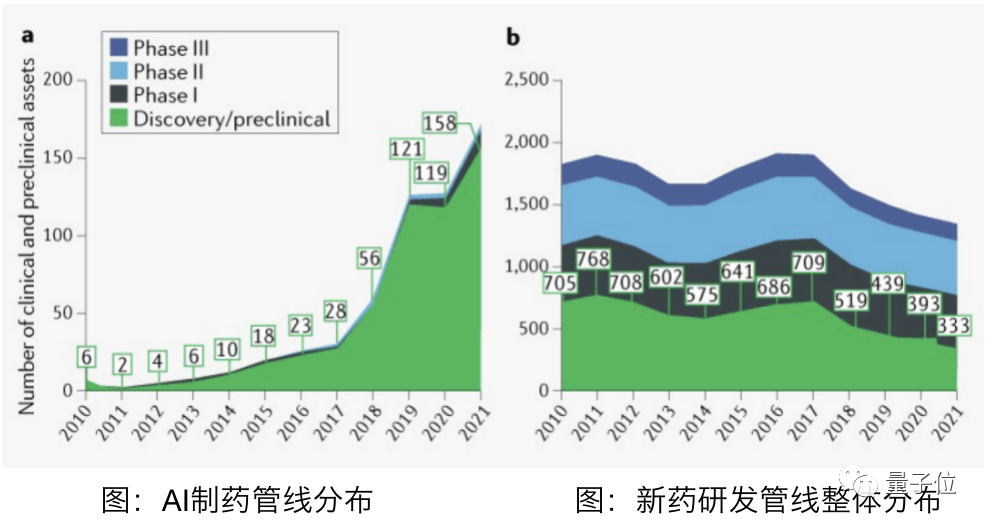

根据量子位智库数据,即使是进展最快的AI预测药物,也只是通过了动物试验,进入临床一期试验阶段。

在这些进展最快的AI预测药物中,国内只占3条管线,国外虽然已有接近16条管线进入临床,但也全部停留在一期阶段。

△图源:量子位智库

这样的局面,导致资本热情从2021年以来逐渐出现回冷:

目前,国内还没有任何一家AI制药公司完成上市,也没有任何一家公司实现盈利。

国外至少7、8家上市公司,如今股价几乎无一例外出现跳水。

事实上,从过往经验来看,药物研发失败的几率本身就极大,无数新药的临床试验投入最终都是打水漂,这又再度增加了AI预测药物上市的不确定性。

尤其目前这批药物都还没进入临床二期,其能否完成上市还根本无法保障。

自1961年“反应停事件”以来,能否验证药物有效性一直是所有新药上市最大的门槛。如果无法提供可信的安全数据、患者明确获益的数据等“实质性证据”,药物极有可能在这一阶段夭折。

显然,在这段时间里,大部分资本会处于观望状态,直到有AI预测的药物进入并通过临床二期的试验。

与传统制药公司相比,AI制药公司的体量并不大。在临床试验风险成本极高的情况下,这种“失败的可能”要么被转移,要么只能由公司自行承担。

以此,AI制药公司形成了两种主要的商业模式。

第一种是转移研发风险的CRO(Contract Research Organization,合同研发组织)模式,公司会给传统制药企业或其他公司“做外包”,用AI技术预测甲方需要的药物。

第二种是愿意自行承担研发失败的风险的自研管线模式,公司将药物和技术专利拿在手中,一旦成功上市或达到特定变现节点(如临床前研究)就能以专利转让或收费的方式赚钱。

如何决定是做CRO还是自研管线?

一个是资金情况,自研管线所需资金极高。不缺钱的公司可以直接自研管线;想自研管线但资金不足的公司,则可以先通过CRO做外包赚钱,再以赚到的钱用于自研管线。

另一个是定位差异。相比传统药企出身的公司所掌握的大量制药相关理论,CRO更适合“跨界创业”玩家,迅速打响自身AI技术招牌;自研管线对于制药经验和资源要求更高。

事实上,目前CRO在国内更受欢迎,相比之下其盈利速度更快,变现模式更明确,且不需要承担后续临床试验的风险成本。

此外,对手握AI药物专利没兴趣、只出售技术服务的公司也可以只做CRO。

由此还衍生出第三种商业模式——专门做技术平台的,将AI制药软件售卖给其他公司搞预测研发,但目前国内真正做到收费的公司极少。

显然,AI制药公司的定位和技术优势,很大程度上会影响其对商业模式的选择。

目前已经入局的玩家有不少,从国内外名校博士教授、到互联网巨头和传统药企、到资本再孵化,呈现出一种多样化的态势。

先是名校博士教授创业的情况。以晶泰科技为例,就是MIT量子物理博士归国创业的典型案例。由于公司的优势在AI技术上,并能借助量子物理的理论研究做到行业领先,因此晶泰科技明确表示专注于CRO模式,而不去自研管线。

也有高校教授转化研究成果的案例,如华深智药就是UIUC终身教授彭健所创立,此前在蛋白质分子预测领域已有相关成果建设,此次创业将专注于技术平台的打造和提供。

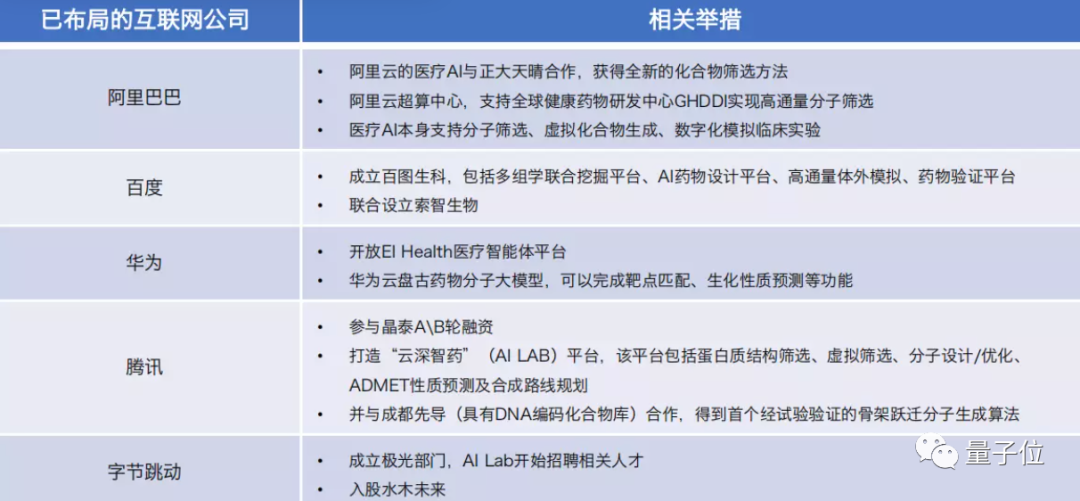

在这之后,互联网巨头和传统药企也已经纷纷入局。

前者自带算法算力优势,容易借助互联网本身的影响力迅速扩大“势力范围”,如百度和腾讯已经成立百图生科和云深智药平台,利用自身积累的AI算法经验快速入局;阿里则凭借算力优势迅速建立起上下游关系等。

后者则拥有深厚的药物研发经验,在此基础上成立AI制药研发团队,如阿斯利康、默克、辉瑞和梯瓦就与亚马逊和以色列生物基金共同成立了AION Labs实验室。

最后还有资本创业、基金孵化的情况,现金流加持充足,甚至于投资人自身转型AI创业,如科因生物创始人王一恺就曾是峰瑞资本副总裁,成立公司后便获得了峰瑞资本的投资。

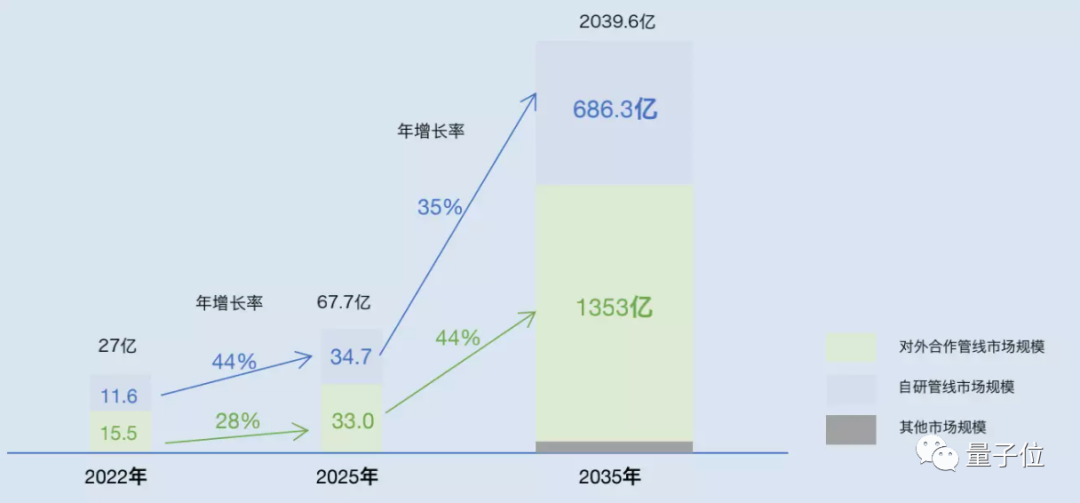

据量子位智库数据预估,AI制药市场规模在2025年预计将达到72亿,2035年则预计达到2040亿。

一时之间,涌入AI制药赛道的玩家众多。然而从时局和玩家现状来看,并无法通过单纯的技术实力或资金优势判断AI制药公司的发展前景。

到底谁才是其中真正的玩家、成为最有希望率先上市第一支AI新药的公司?

扫描二维码,就能下载量子位智库出品完整版《AI制药深度产业报告》:

内容中包含的图片若涉及版权问题,请及时与我们联系删除

评论

沙发等你来抢