【标题】Applications of Reinforcement Learning in Finance -- Trading with a Double Deep Q-Network

【作者团队】Frensi Zejnullahu, Maurice Moser, Joerg Osterrieder

【发表日期】2022.6.28

【论文链接】https://arxiv.org/pdf/2206.14267.pdf

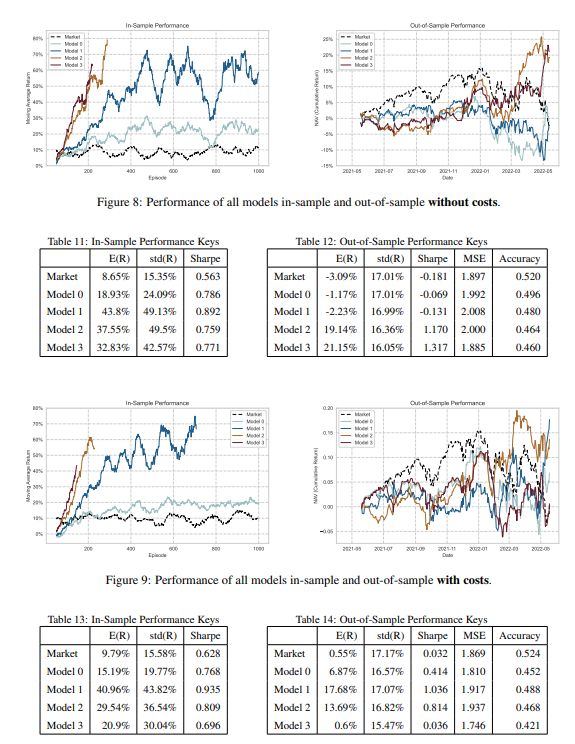

【推荐理由】本文提出了一种用于交易单一资产的 Double Deep Q-Network 算法,即 E-mini S&P 500 连续期货合约。通过使用经过验证的设置作为具有多个扩展的环境的基础。该交易智能体的功能不断扩展,以包括商品等附加资产,从而产生了四种模型。还应对环境条件,包括成本和危机。该交易智能体首先接受特定时间段的训练,并在新数据上进行测试,并与作为基准(市场)的多头持有策略进行比较。通过分析各种模型之间的差异以及相对于环境的样本内/样本外性能。实验结果表明,交易智能体遵循适当的行为。它可以根据不同的情况调整其策略,例如在存在交易成本时更广泛地使用中性头寸。此外,资产净值超过基准,智能体在测试集中的表现优于市场。最后使用 DDQN 算法提供对金融领域智能体行为的初步见解。该研究结果可用于进一步的开发。

内容中包含的图片若涉及版权问题,请及时与我们联系删除

评论

沙发等你来抢