日前,中关村云计算产业联盟暨中国云产业联盟联合汉能投资共同发布了《2022年中国云计算生态蓝皮书》。

蓝皮书首先对云计算行业进行了界定——以按需自主服务的方式通过互联网为用户提供弹性可配置的共享计算资源池,按服务模式可分为基础设施即服务(IaaS)、平台即服务(PaaS)和软件即服务(SaaS),按部署模式可分为公有云、私有云及混合云。

在此基础之上,蓝皮书创造性地提出了“云生态”的概念,并从四大板块——基础设施、平台层关键技术、通用软件和SaaS以及垂直行业应用(金融科技、工业数字化、医疗科技、自动驾驶、机器人等)对云生态进行了论述,梳理了一张生态图谱,总结了九大行业发展趋势,深度覆盖了六十个细分赛道,对整个云生态行业进行了全景扫描。

九大行业趋势指明发展方向

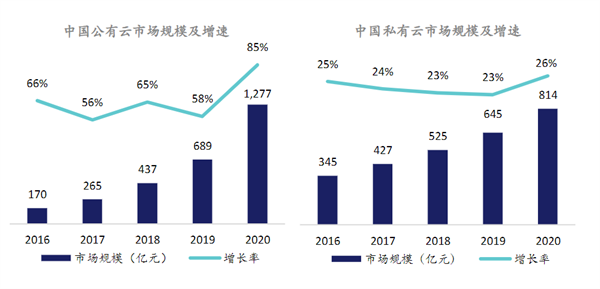

近年来,中国云计算市场保持高速增长,根据中国信通院数据,2020年我国云计算整体市场规模2091亿元,同比增长56%,其中公有云市场规模1277亿元,同比增长85%,私有云市场规模814亿元,同比增长26%。

公有云细分市场中,SaaS市场规模达到278亿元,较2019年增长43%,PaaS市场规模突破100亿元,同比提升145%,数据库、中间件及微服务增长迅速;根据IDC 2021年三季度统计,阿里云、亚马逊云、腾讯云、华为云和百度云位居公有云PaaS市场份额前五。IaaS市场规模接近900亿元,同比增长98%,阿里云、华为云、腾讯云、天翼云和亚马逊云占据公有云IaaS市场份额前五。

国内云计算技术生态发展不断成熟,企业上云步伐不断加快,在宏观层面,汉能投资撰写团队经过紧锣密鼓的企业征集、走访调研、专家讨论等环节总结出云生态行业九大发展趋势,以及蕴含在趋势下的驱动因素、行业价值和投资机会。

趋势一:基于边缘计算的分布式云成为新一代计算架构。

其中的驱动因素是5G/万物互联时代各类终端设备接入管理及本地化海量数据实时计算需求,催生分布式云架构。这个背景下,分布式云的多接入、低时延、低带宽、本地化安全、可离线使用的价值将会得到充分体现。分布式云趋势下所涉及的投资机会包括边缘计算和终端的计算芯片、异构计算、算力网关盒子以及相关的网络安全。

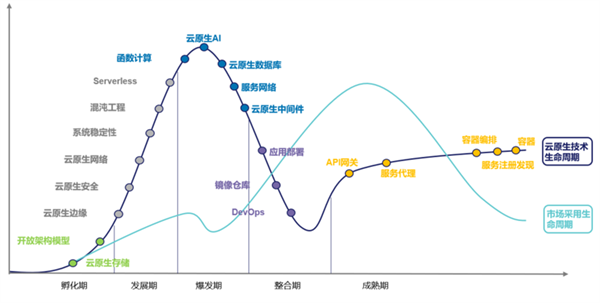

趋势二:云原生技术成熟实现上下层技术解耦。

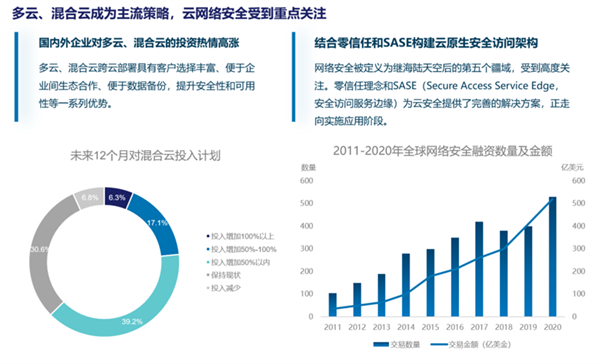

云厂商IaaS产品差距缩小,企业跨云部署应用服务门槛降低,混合多云部署策略成为企业主流选择。混合多云部署具备如下价值:规避单供应商技术绑定风险,融合本地部署和公有云部署优势,多供应商之间选择优势产品及报价方案 。

趋势三:云原生架构生态持续完善,生产环境采纳度得到提升。

目前云原生主流技术正在从爆发期向成熟期转型,企业新业务、新产品、新服务的发布和迭代速度日益加快。

趋势四:遵循零信任框架的SASE云安全体系成为网络安全发展新方向。政策合规推动市场刚需,底层架构转变孕育市场机会。

趋势五:产学研助推国产软件核心技术发展,软件上云打通数据孤岛。在政策和资本的双驱动下,软件助力企业向精细化运营转变。在垂直软件发展方面,可借鉴海外经验:把握技术、监管和人口变革机遇成为细分龙头。

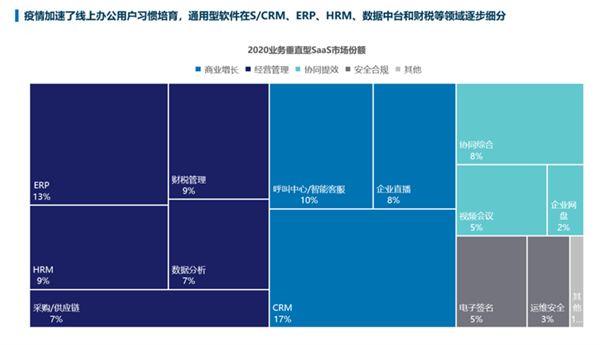

趋势六:通用软件由销售驱动往产品驱动转型。疫情加速线上办公用户习惯培育,普遍从销售引导型(SLG)向产品引导型(PLG)转型。目前行业发展现状是:S/CRM、ERP、HRM、数据中台和财税等领域逐步细分。

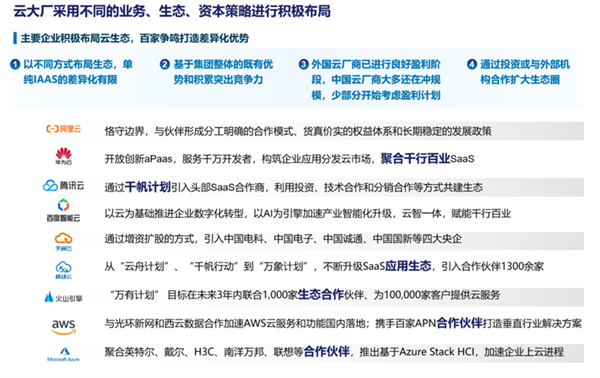

趋势七:云大厂采用不同的业务、生态、资本策略进行积极布局。

趋势八:国内云生态厂商布局海外,助力中国企业出海并与全球云生态厂商同台竞争。

近年来中国云生态企业出海步伐不断加速。客户需求侧,以互联网行业为代表的跨境电商、网络游戏、短视频等业务海外收入规模不断扩大,传统行业的海外业务拓展和上云统一管理需求日趋明显,以及“一带一路”国家政策带动海外贸易趋势等,都推动了对海外云计算节点资源的需求。不过值得注意的是,出海服务商在扩大收入的同时,应当紧跟全球前沿技术架构,避免形成技术代差,提前适应成熟商业模式。

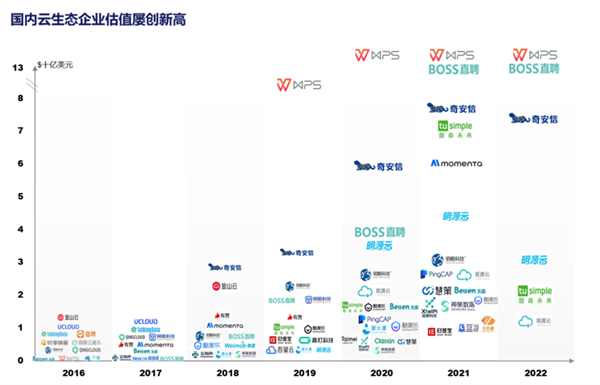

趋势九:云生态整体融资活跃,部分赛道进入并购整合期。目前行业现状是应用层融资规模创新高,平台层关键技术融资进入高速增长期,部分领域进入并购整合期。

内容中包含的图片若涉及版权问题,请及时与我们联系删除

评论

沙发等你来抢