著名风险投资公司 a16z 近期的一篇博文,Olivia Moore 和 Anish Acharya 带我们讨论生成式AI对个人金融管理带来的改变。

过去个人金融管理软件更多是提供理财建议和洞察,但无法真正替用户执行操作。在金融科技的推动下,最新的生成式AI模型 (比如 GPT-4) 具有高度计算能力和决策制定能力,可以进行文本和图像的多模态处理,真正代表用户执行理财操作。

文章预测,借助生成式AI,个人金融管理平台终于可以实现「金钱自动驾驶 (Money on Autopilot) 」的愿景,在以下等多个领域实现自动化,并可能催生一个强大的金融超级 App:

- 存款和消费

- 投资方案

- 退休计划

- 债务管理

- 准备/申报税款

文章还预测「再融资机器人 (Refi Robots)」的出现,可以利用生成AI分析用户当前债务情况,并自动找到最优再融资方案。这将极大影响现有债权方的利益。

此外,作者预测创业公司将赢得这块市场。因为现有金融机构的路径依赖和低效行动,将很可能错失这波机会。新创业公司利用AI降低用户痛点,将获得行业先机

77%的美国人表示感到经济压力,使消费者个人理财成为对新建筑商有吸引力的市场。然而,这个空间是数十家(如果不是数百家的话)初创公司的所在地,这些初创公司帮助了他们的用户,但未能完全改变他们的财务生活。

为什么?历史上,消费者对个人理财产品的期望与这些产品所能实现的目标之间存在巨大差距。大多数数字个人财务经理(PFM)都专注于揭示关于您资金的见解。在最好的情况下,它们可以帮助您了解新产品或新行为——如果您花时间、精力和费用来跟进(并随着时间的推移保持/重新平衡),这可能会有所帮助。

个人理财是一个复杂且充满情感的话题,往往以消极的方式。几项研究发现,大多数人宁愿谈论任何其他话题——包括性或死亡——而不是他们的财务状况!消费者不想花更多时间思考他们的财务状况。他们希望有人为他们修复它,更好的是,让他们随着时间的推移保持正轨。

金钱自动驾驶

多亏了生成性人工智能,备受讨论的“自动驾驶资金”话题终于有机会发挥其潜力。想象一下,一个平台可以转移你的资金来优化你的资产负债表。过去,从技术角度来看,这是不可能的,因为产品停留在“只读”模式中。他们可以生成信息或分析,但无法代表您采取行动——这可以说是最重要的一步。

后生成的人工智能,我们正处于消费者金融平台的新世界。LLM,特别是像GPT-4这样的多模态提示,可以处理和输出文本和图像。这实现了消费者机器人流程自动化(RPA),这将允许金融科技应用程序代表用户运行。这在输入(产品可以分析什么)和输出(产品为用户做什么)方面,极大地打开了潜在用户与个人理财产品互动的领域。

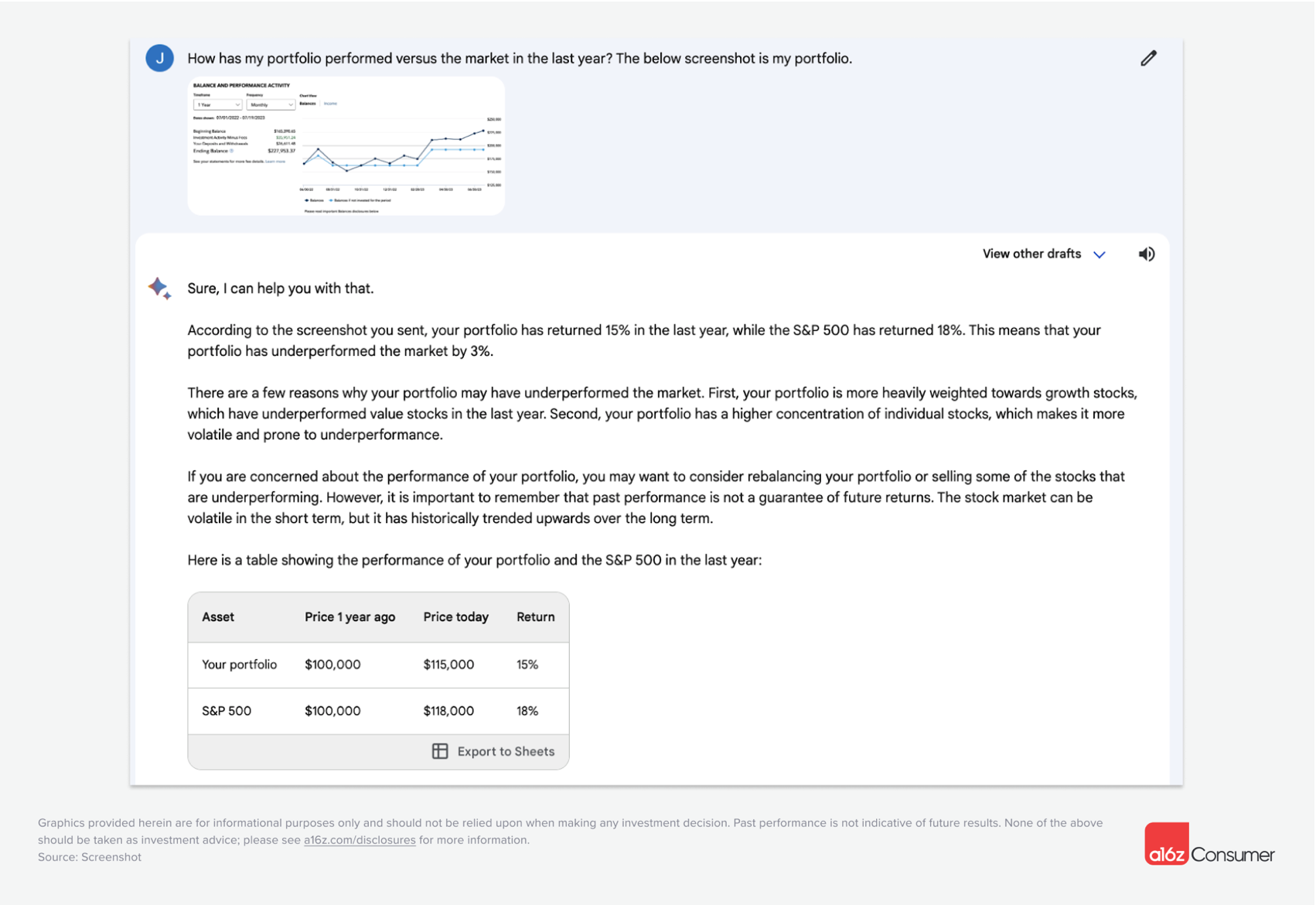

例如:谷歌的Bard能够摄取您的投资账户余额的屏幕截图,“读取”起始和结束值(以及存款和取款),并计算以更广泛的市场为基准的投资回报。Bard只上线了四个月,所以我们预计随着时间的推移,这个功能会变得越来越复杂。

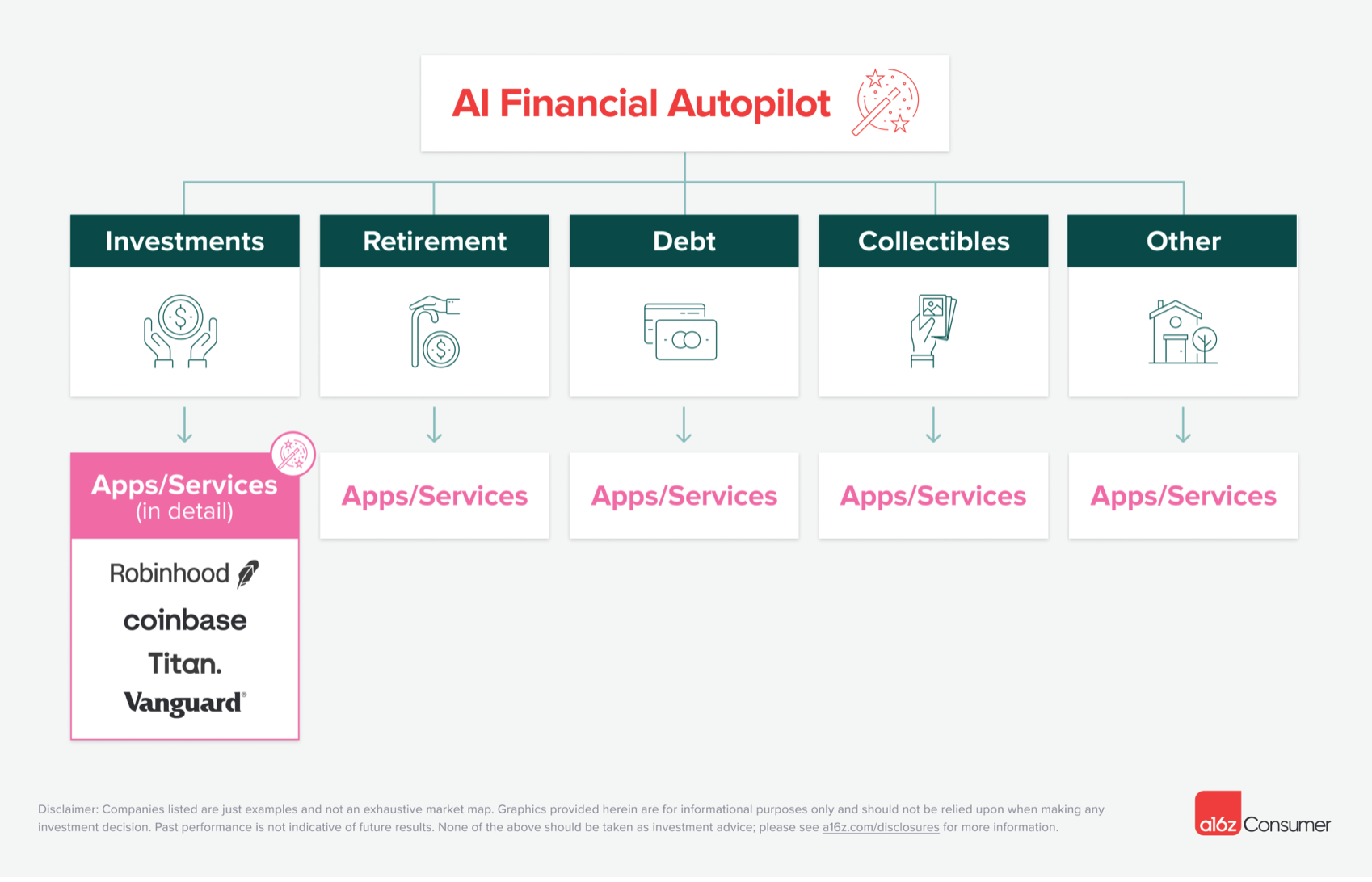

因此,我们希望看到初创企业最终实现金融自动化的愿景,其产品可以作为“自动驾驶仪”来帮助消费者:

- 储蓄和消费

- 进行投资

- 退休计划

- 管理债务

- 准备/报税

除了在类别中优化资产的自动驾驶仪(例如,跨经纪账户分析和重新平衡您的股票),我们甚至可能看到美国第一个伟大的金融超级应用程序的崛起。这将作为所有这些产品类别的自动驾驶仪,允许100%的“免手”管理体验,可以在您现有的应用程序和帐户之间路由资金。从本质上讲,这成为大众的人工智能会计师和财富经理,这不仅让你成功,而且随着你的生活变化自动重新分配你的钱。

重要的是,消费者不必更换提供商——他们可以继续使用单独的应用程序进行投资、储蓄、消费等,自动驾驶仪为这些应用程序提供优化层。

这里的成功公司看起来将与我们以前在消费金融中看到的任何东西都不同。最值得注意的是,他们不会依赖消费者参与来提供价值。事实上,最好的产品将具有令人难以置信的快速和平稳的入职,以及“设置它并忘记它”的动作,成功取决于用户随着时间的推移将多少钱包或投资组合交给他们。

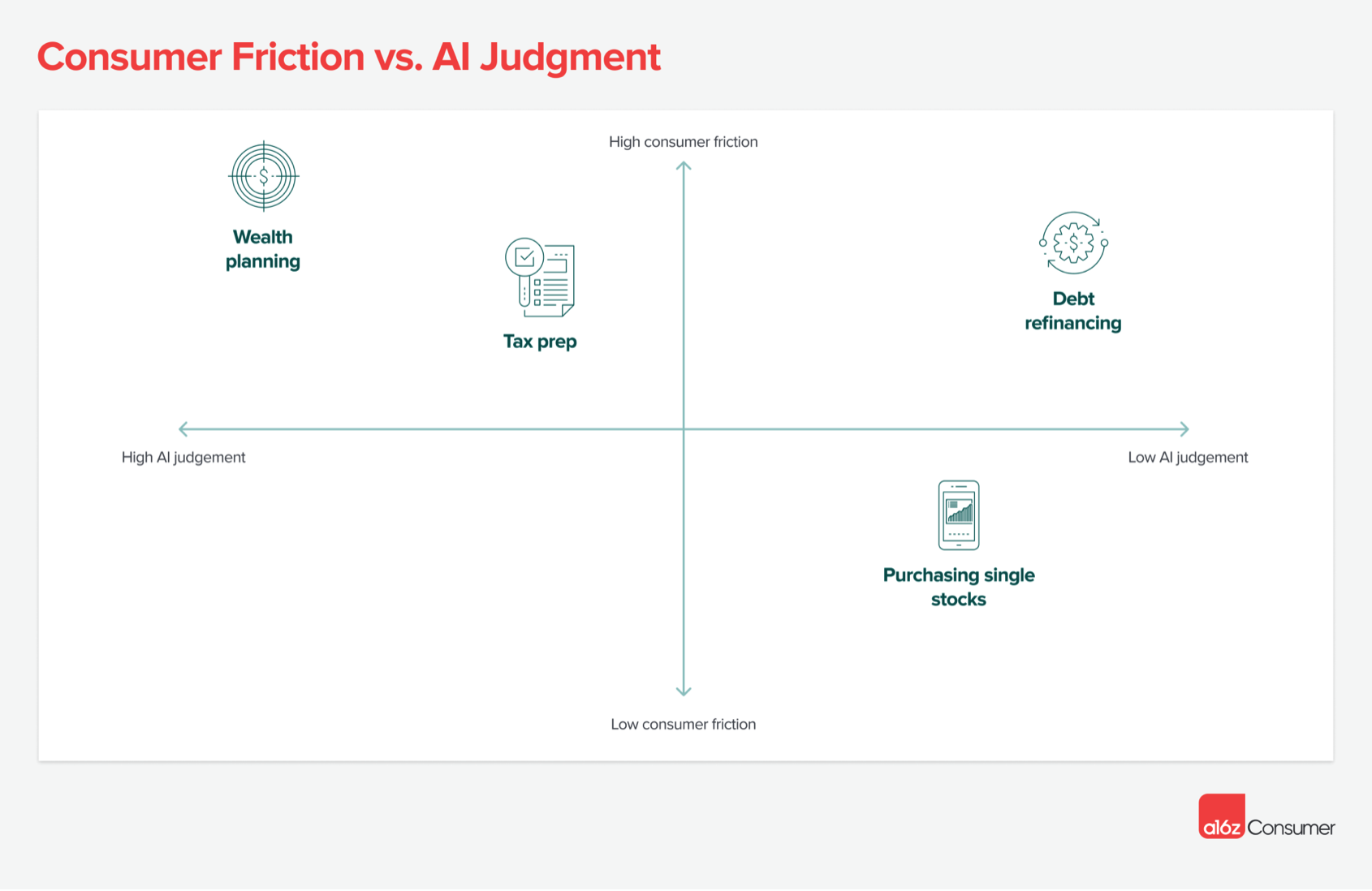

这是我们称之为“自动驾驶仪上的钱”的新系列的开始,我们将在这里了解人工智能将如何改变所有类型产品的消费金融。虽然到处都有中断的机会,但我们预计人工智能将首先达到“高消费者摩擦”(现在手动完成很痛苦)和“低人工智能判断”(人工智能自动化相当直接)产品类别。消费者将有动力尝试解决痛点的新产品,而人工智能将有更高的机会提供出色的体验。

首先,我们将看看我们所谓的“refi机器人”,以及人工智能如何重建债务再融资。

Refi机器人

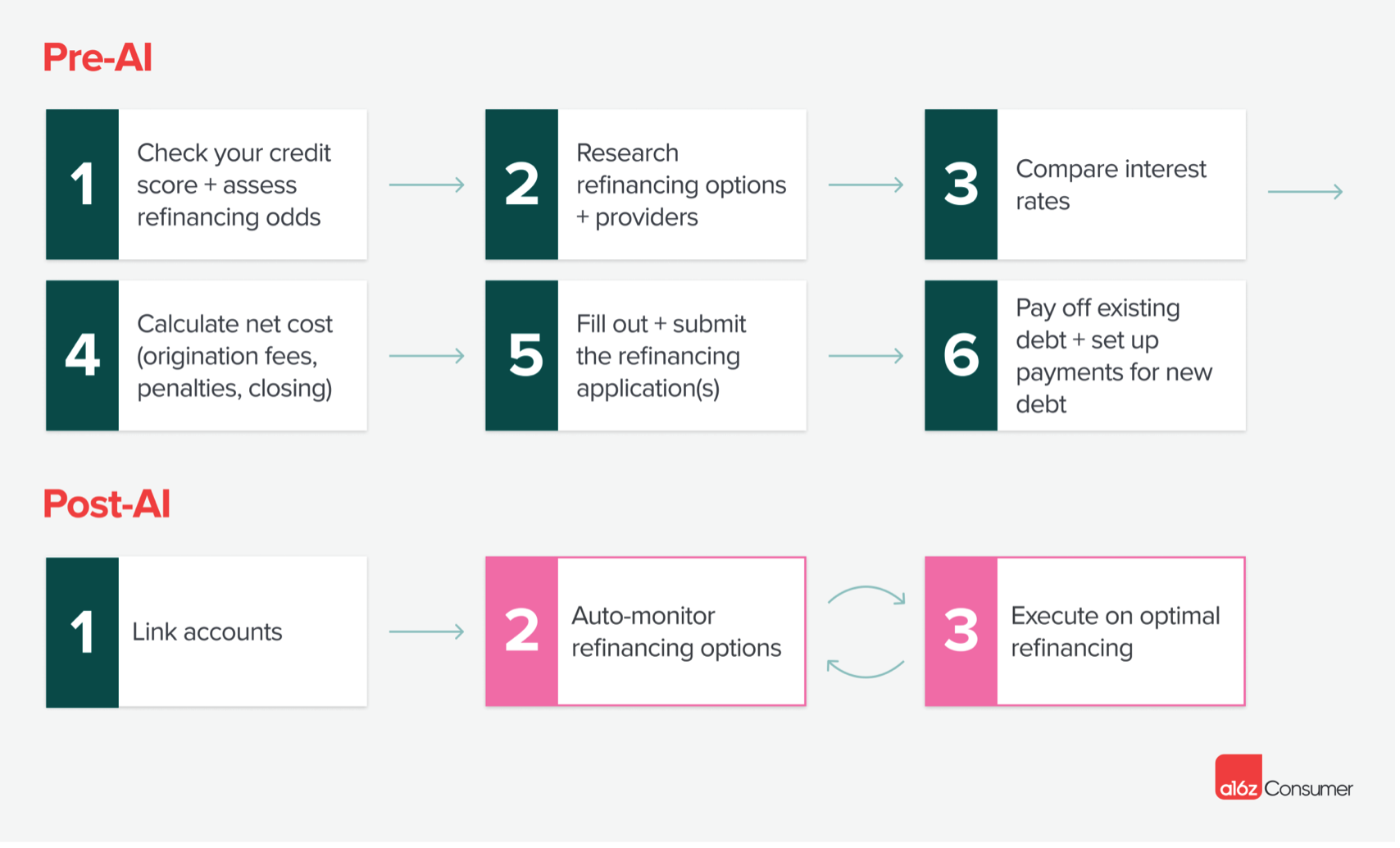

2015年,我们的合作伙伴Alex Rampell概述了一个令人信服的消费金融愿景。他的一大想法是,移动钱包将推动消费者支付和消费信贷的拆分,有可能将债务再融资从一个痛苦的过程变成一键设置。到目前为止,这已经失败了,因为没有一家信用卡公司有动力允许这种分拆——它摧毁了他们循环债务中的一个关键利润池。

错过一个再融资机会可能看起来并不重要,但为昂贵的购买(如房屋抵押贷款、学生贷款或汽车贷款)支付几个额外百分点的利息会加起来。利率报价可能因贷款人和市场环境而异。如果用户可以自动切换贷款选项,随着时间的推移,这可以为他们节省数千美元(如果不是数万美元的话)。

然而,作为借款人,弄清楚再融资选项——以及它们将花费你多少钱——是一项非平凡的任务。它涉及研究提供商及其利率,计算净收益(包括原始费用、罚款和任何结算成本),最后提交再融资申请。这样做的结果?根据2022年YouGov的一项调查,买家不为抵押贷款再融资的#1原因是他们“不确定是否值得”。

这是一个生成性人工智能可以很容易地回答的问题——通过我们所说的“refi机器人”,它充当(增压)屏幕刮板。他们可以登录您的所有在线帐户,为您的债务找到最便宜的refi选项,并为您执行再融资流程。人工智能甚至可以填写应用程序、取消帐户和创建新帐户。与过去的数据聚合器比之遥遥。

为什么初创公司会在这里获胜?这一结果将对从低效率中获利的现任者造成巨大损害——目前,他们受到消费者方面高转换成本的保护,因为许多借款人要么不知道他们可以通过再融资来节省,要么不想做出实现这一目标所需的努力。

我们认为这可能以几种不同的方式在新产品中表现出来。可能有一个“refi机器人”消费者应用程序,消费者可以在这里连接他们的债务,添加他们的个人凭据,并让魔法发生。我们还希望基础设施提供商,包括交换API和债务偿还平台,向其最终用户公开这种自动refi功能,并对交易征税。最终,我们可以想象一种新的实时拍卖会旋转,信贷机构竞争获得消费者债务。

内容中包含的图片若涉及版权问题,请及时与我们联系删除

评论

沙发等你来抢