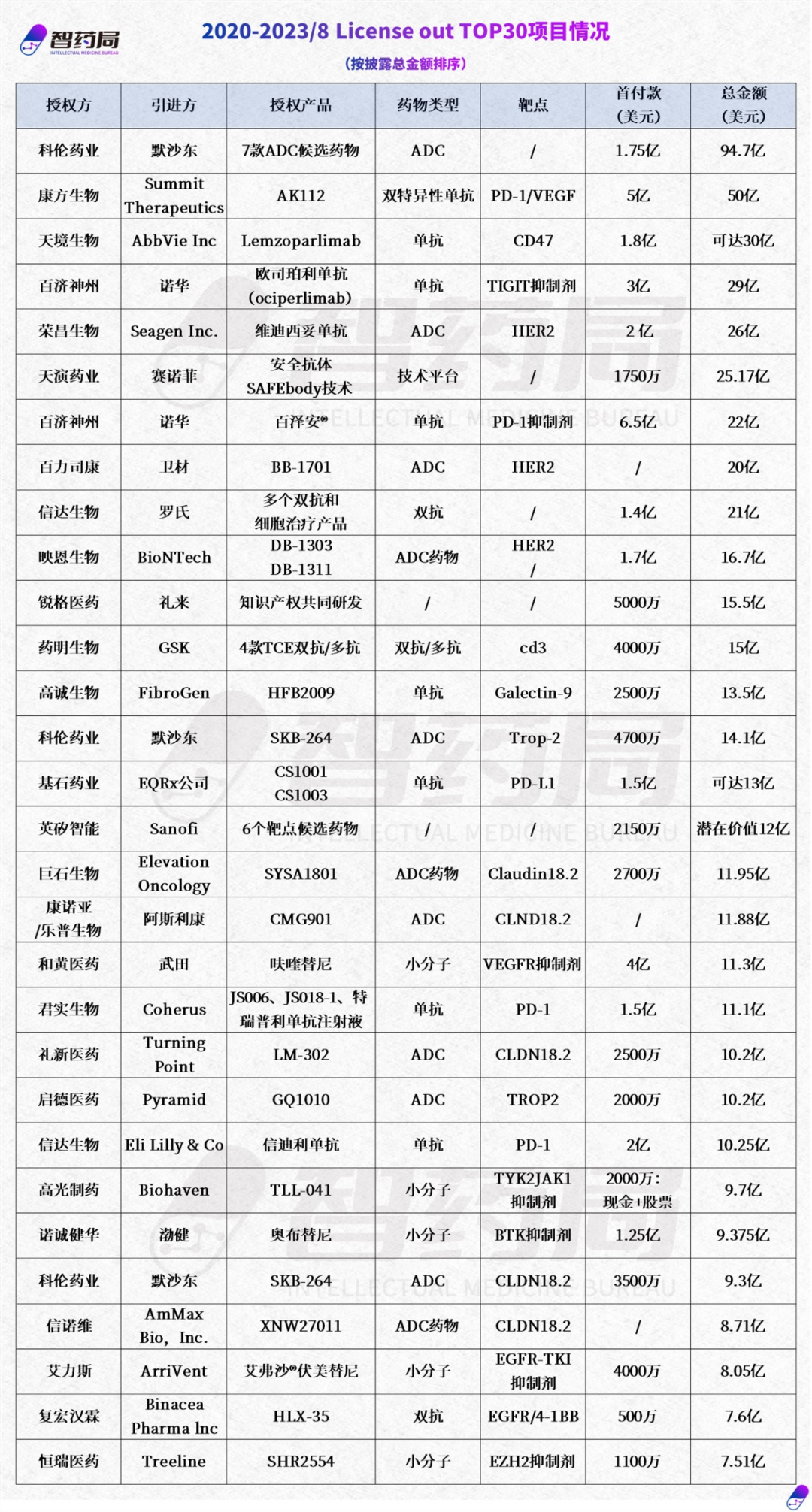

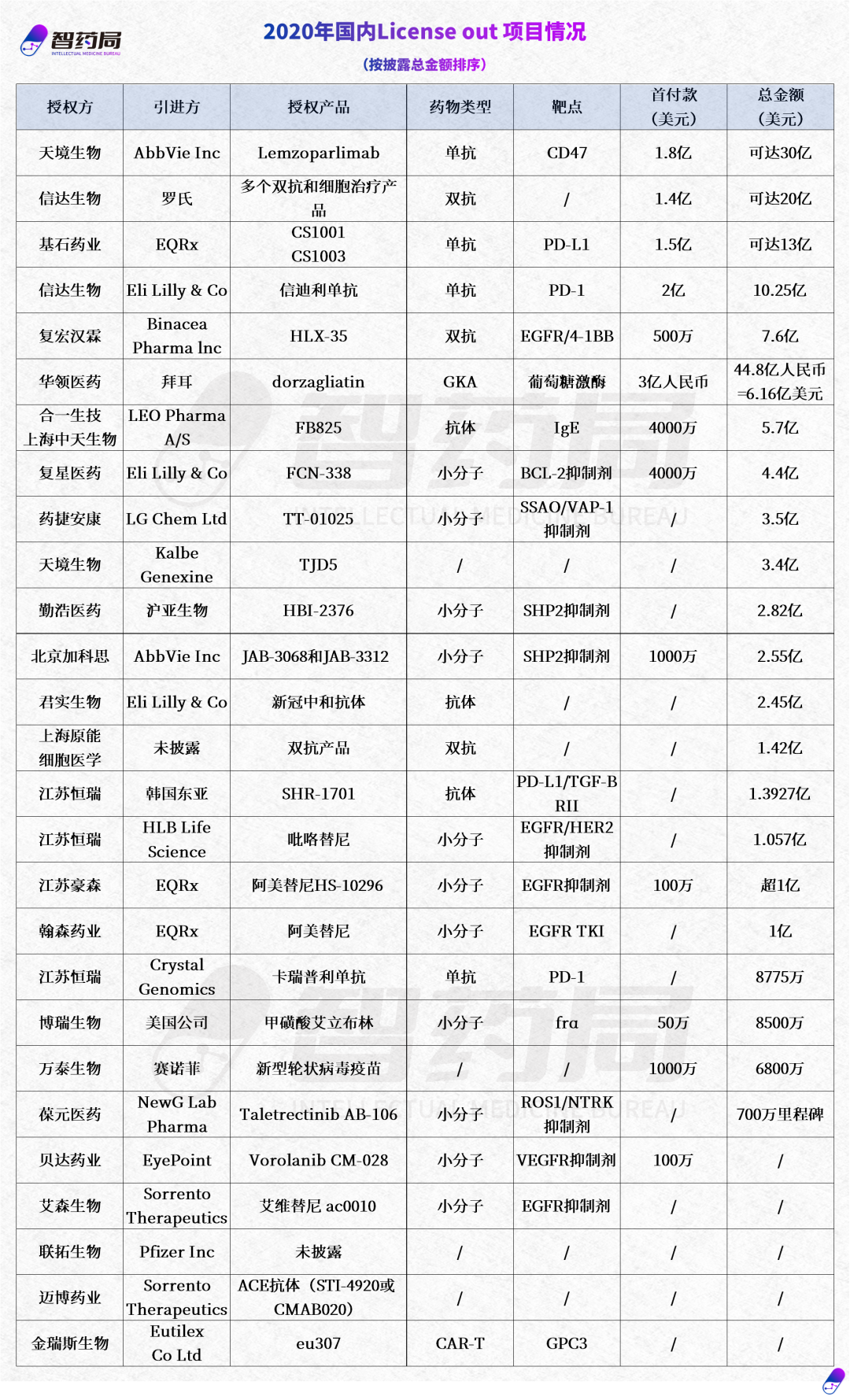

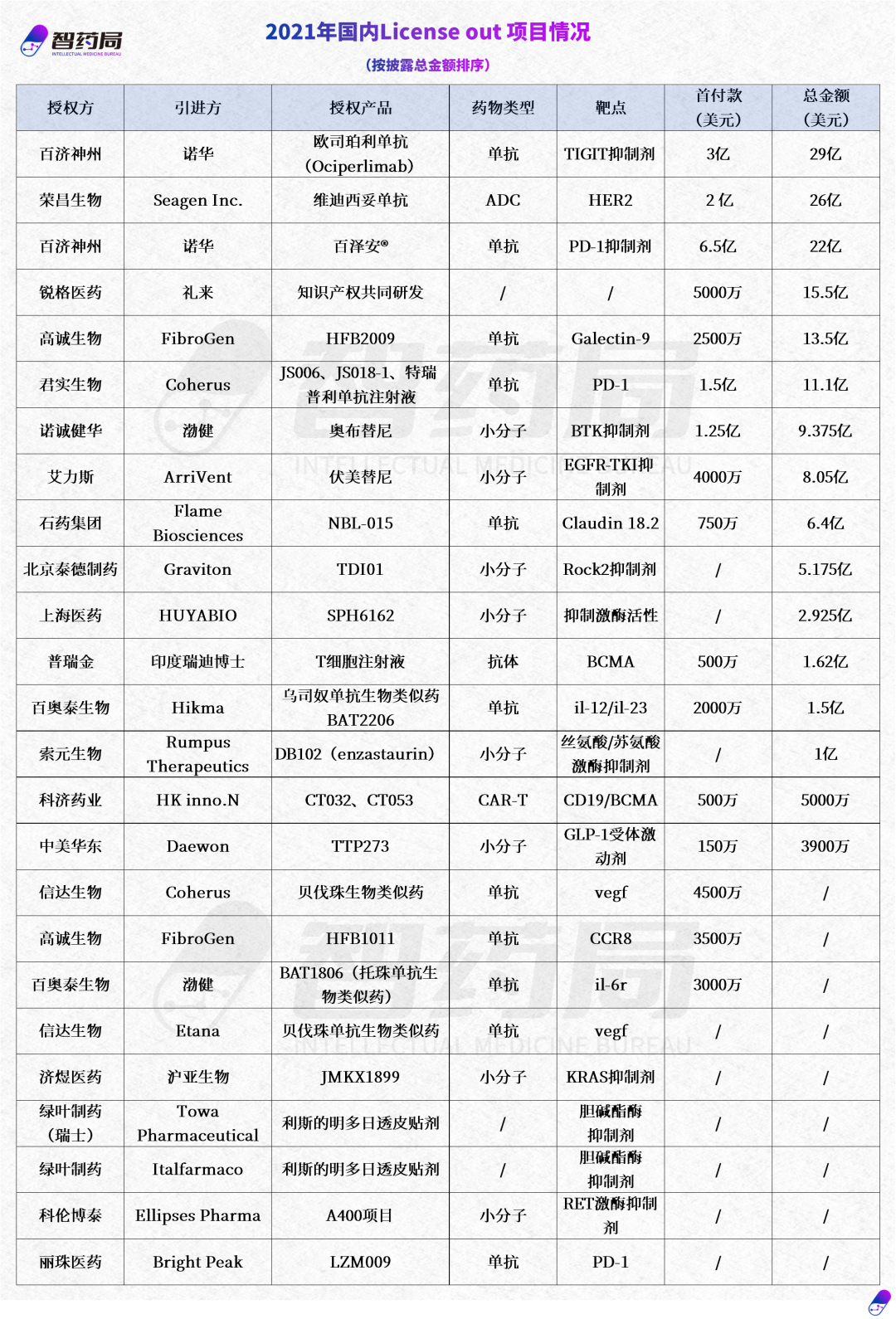

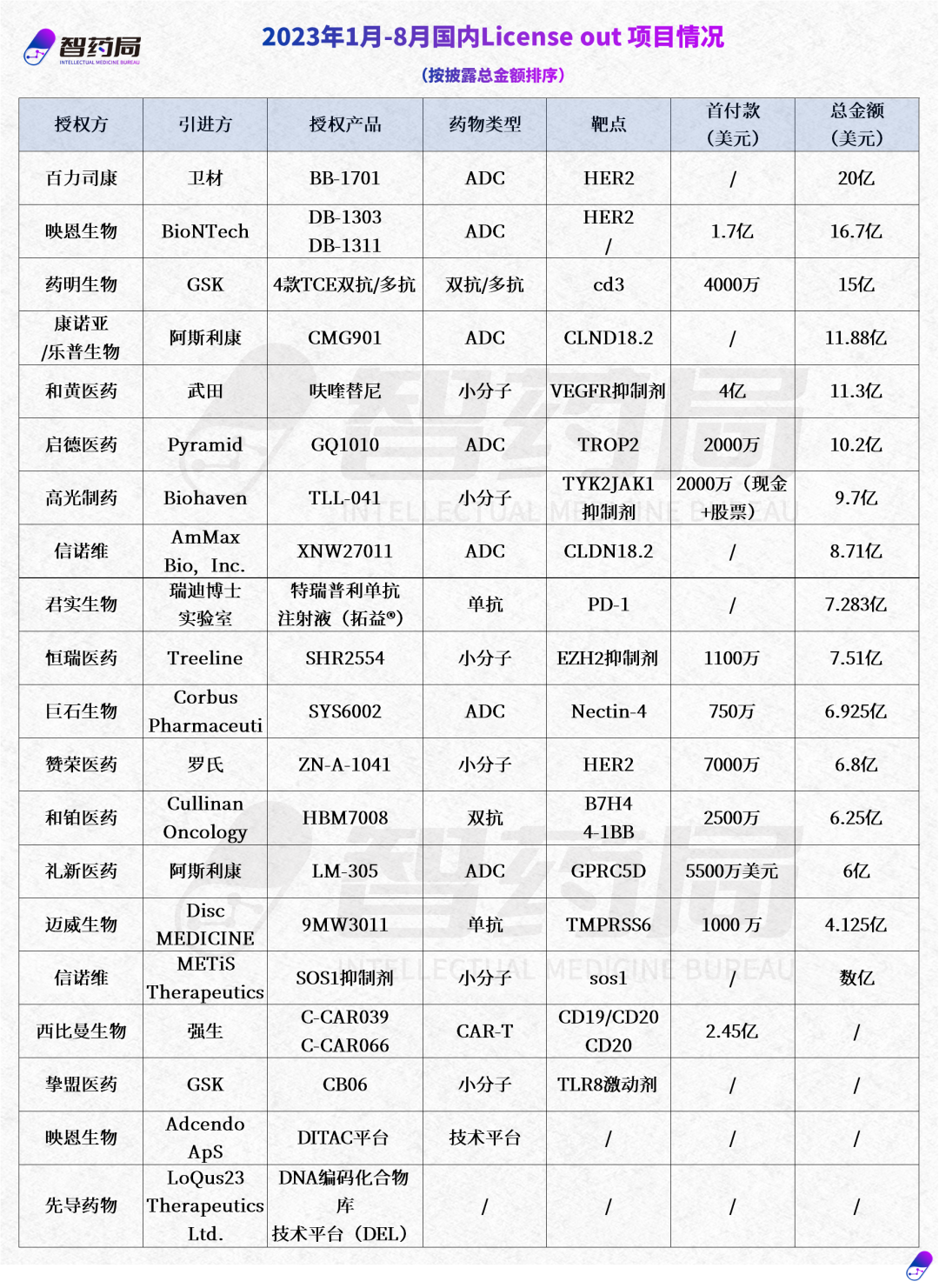

随着研发技术逐步成熟,创新药企业走出国门 License out 已成为医药行业流行的合作方式,利用跨国药企的资源、经验和渠道,借力拓展海外市场。智药局盘点了自2020年以来的License out案例,不论是数量还是金额都呈现了快速上升趋势,Biotech频频入局,产品涉及的技术种类也呈现多元化形态,对外授权也不再限于产品,技术平台也开始获得海外药企的青睐。在收集的111项案例中,2020年出海项目主要聚集在口服小分子药物和单抗药物,2021 年至 2022年逐渐出现ADC创新药出海的身影,直至2023 年ADC领域出海案例上升至38%。出海产品适应症主要针对肿瘤治疗,占70%以上,还包括自身免疫性疾病、代谢疾病、肥胖症和罕见病等领域。2020 年到 2023 年8 月,License out 总额达10亿美金以上的交易达到24 起。其中,2022年12月科伦药业与默沙东合作独占鳌头,达成了总金额 94.75 亿美元,创下出海纪录“大单”。以下为国内License out TOP30项目:

2022年12月22日,科伦药业与默沙东就7款ADC产品达成了总金额94.75亿美元的合作,打破了中国创新药的出海纪录。仅在2022年年内,科伦药业与默沙东已经达成三次合作。科伦药业公告称子公司科伦博泰与默沙东签署了《独占许可及合作协议》,科伦博泰将其管线中7种不同在研临床前ADC候选药物项目除中国大陆、中国香港和中国澳门以外全球独占权益授予默沙东,此外,7 个项目均未披露靶点,处在临床前不同研发阶段。该协议包括1.75亿美元的首付款及合计不超过93亿美元的里程碑付款。2022年5月16日首次合作,科伦药业宣布将其具有自主知识产权的Trop2 ADC药物SKB264授予默沙东,进行中国地区以外的商业化开发。默沙东将支付3000万美元预付款和13.63亿美元里程碑付款,并按双方约定的净销售额比例提成。SKB264是科伦博泰拥有自主知识产权的核心产品之一。2023年8月14日,科伦博泰宣布,其创新TROP2-ADC(SKB264,又称MK-2870)对比研究者选择方案用于治疗既往经二线及以上标准治疗的不可手术切除的局部晚期、复发或转移性三阴性乳腺癌患者的随机、对照、开放性、多中心III期临床试验达到了主要研究终点。此次达到主要研究终点的临床试验为SKB264在中国的首个III期注册性研究。此外,科伦博泰针对SKB264正在进行联合或不联合KL-A167(科伦博泰抗PD-L1单抗)作为晚期三阴乳腺癌一线治疗的II期临床试验,并预期将于2023年下半年启动评估SKB264单药对比研究者选择方案用于治疗既往至少经一线化疗失败的不可手术切除的局部晚期、复发或转移性激素受体阳性(HR+)且人表皮生长因子受体2阴性(HER2-)乳腺癌患者的随机、开放性、多中心III期临床试验。2022年7月26日,科伦药业与默沙东第二次达成合作协议,将一款临床早期Claudin 18.2 ADC 新药 SKB315的全球权益授权给默沙东。默沙东支付3500万美元预付款和9.01亿美元里程碑金额,并按双方约定的净销售额比例提成。目前,Claudin

18.2 ADC新药SKB315。该产品于2021年11月获批准开展临床试验,处于临床早期阶段。2020年9月,天境生物与艾伯维达成战略合作协议。艾伯维向天境生物支付1.8亿美元的预付款,以独家许可Lemzoparlimab,以及基于第一阶段结果的2000万美元里程碑付款,总计2亿美元。此外,天境生物将有资格获得高达17.4亿美元的Lemzoparlimab基于成功的里程碑付款,其中8.4亿美元基于临床开发和监管批准里程碑,其余基于商业里程碑。在Lemzoparlimab商业化后,艾伯维还将根据大中华区以外的全球净销售额支付中低比例的分级特许权使用费。CD47 靶点与PD-1一样,也能广泛表达在不同的癌细胞,因此成为了后PD-1时代的明星靶点。2020年,吉利德以49亿美元的价格收购了以主打在研CD47抗体的公司Forty Seven,奠定了其在CD47靶点领航者的地位。但亮眼交易的背后是研发的艰难,2022年8月,艾伯维停止了CD47单抗一项1b期研究,该研究评估包括其抗CD47抗体疗法Lemzoparlimab在内的两种癌症的联合治疗。无独有偶,2023年7月,吉利德宣布终止Forty Seven公司CD47抗体Magrolimab药物+阿扎胞苷联合一线治疗高危骨髓增生异常综合征(MDS)的III期临床ENHANCE,该疗法曾在去年1月被FDA叫停了部分临床试验。再鼎医药也宣布取消旗下CD47单抗ZL-1201的II期试验计划。到2023年1月,罗氏支持的Arch Oncology也放弃了CD47抗体的临床开发,遣散全体员工。截至目前,该领域已有36款产品进入临床阶段,涵盖包括单抗、双特异性抗体、融合蛋白和小分子等药物类型,布局企业涉及天境生物、康方、信达、天广实、百奥泰等超 30 家企业正在开发针对CD47或其配体SIRPα的药物。2021年1月12日,百济神州宣布与诺华就其自主研发的抗PD-1抗体药物替雷利珠单抗在多个国家的开发、生产与商业化达成合作与授权协议,总交易金额超22亿美元,创下当时国内单品种药物授权合作金额最高纪录。诺华首付款为6.5亿美金,监管里程碑后最高付13亿美金,销售里程碑后最高付2.5亿美金,百济神州再享有年度净销售额的近20%-30%的分级特许使用费。同年12月20日,百济神州与诺华更深一步的合作,再次发布公告,宣布与诺华年内二次达成合作协议,百济神州将欧司珀利单抗的美国、加拿大、欧洲多国及日本的权益易与诺华,总金额超29亿美元,再次刷新国内单品授权合作金额最高纪录。在款项支付上,诺华先首付3亿美金。等完成反垄断审批后,若诺华在2023年中旬前行使选择权,要付给百济神州6亿美金;若在2023年中旬后、下旬前行使选择权,要付7亿美金。再等监管批准里程碑后,诺华最高要付7.45亿美金。实现销售里程碑后,最高再付11.5亿美金。若合作持续,百济神州的收益至少在30亿美金。好景不长,仅一年半时间,2023年7月10日双方签署终止协议,诺华不再享有欧司珀利单抗在全球的开发、生产和商业化的选择权。欧司珀利单抗是一款针对TIGIT的在研人源化IgG1变体单克隆抗体,主要适应症为肺癌、肝癌、宫颈癌、食管鳞癌等,该靶点在业内被广泛看好。除了本次的欧司珀利单抗遭遇“退货”外,其另一款重磅产品BTK抑制剂泽布替尼此前也被美国药企艾伯维以侵犯专利权为由起诉。虽然出海之路并不顺利,但根据公告,百济神州将继续推进欧司珀利单抗与抗PD-1抗体替雷利珠单抗联合用于治疗 PD-L1高表达且无致敏EGFR突变或ALK易位的一线局部晚期、不可切除或转移性非小细胞肺癌(NSCLC)患者的3期AdvanTIG-302试验的患者入组。2021年8月8日,荣昌生物宣布与Seagen达成一项全球独家许可协议,以开发和商业化其ADC新药维迪西妥单抗。荣昌生物获得的潜在收入总额将高达26亿美元,包括2亿美元首付款和最高可达24亿美元的里程碑付款,以及金额为产品累计销售净额的高个位数至百分之十几的比例提成。根据许可协议,荣昌将继续在包括大中华区、亚洲所有其他国家(日本、新加坡除外)开发和商业化抗 HER2 抗体药物偶联物 (ADC) 维迪西妥单抗(RC48,商品名:爱地希®),而Seagen 将获得以上许可地区之外的全球开发和商业化权益。维迪西妥单抗是由荣昌生物自主研发的我国首个获批上市的国产ADC(抗体-偶联)新药。由于临床疗效显著优于现有治疗手段,该药尿路上皮癌疗法获得美国FDA和中国药监局双重突破性疗法认定,晚期乳腺癌疗法获得中国药监局突破性疗法认定。目前胃癌和尿路上皮癌适应症已获批上市,治疗乳腺癌、肺癌、妇瘤等适应症的Ⅱ/Ⅲ期临床研究正在推进,Seagen宣布将在三季度启动Keytruda+纬迪西妥单抗联合治疗复发性或转移性HER2阳性尿路上皮癌的三期临床,四季度将启动SGN-B6A治疗转移性非小细胞肺癌的三期临床。2023年3月13日,辉瑞以428亿美元的价格收购Seagen,一举刷新ADC领域并购金额纪录,合作方中国ADC领军企业荣昌生物的两板股价也连续大涨。2023年第一季度,康方生物经营收入大爆发,主要贡献来源于Summit支付的5亿美元的授权合作首付款。这笔钱是基于康方生物与Summit达成的关于PD-1/VEGF双抗(AK112)订立的授权合作。2022年12月6日,康方生物与Summit Therapeutics达成协议,将其PD-1/VEGF双抗药物AK112在美国、加拿大、欧洲及日本的开发及商业化权益授权给了Summit,康方生物将获得5亿美元的首付款。包括开发、注册及商业化里程碑款项付款,该交易总金额有望高达50亿美元。同时康方生物还将收到销售净额的低双位数比例的提成作为依沃西的特许权使用费。康方生物董事长夏瑜博士将被委任为Summit Therapeutics董事会成员。根据协议,康方生物将授予Summit于美国、加拿大、欧洲和日本的开发和商业化依沃西(PD-1/VEGF双特异性抗体)的独家许可权;保留依沃西除以上地区之外的开发和商业化权利,包括中国。依沃西单抗(Ivonescimab,AK112)是康方生物自主研发的人源化 IgG1-ScFv结构的双特异性单克隆抗体,可同时靶向PD-1和VEGF-A。2023年8月1日,CDE官网显示,康方生物自主研发的全球首创PD-1/VEGF双特异性抗体依沃西单抗(AK112/SMT112)上市申请获受理,推测用于EGFR-TKI治疗后进展的EGFR突变晚期非鳞非小细胞肺癌(NSCLC),这正是日前康方生物头对头挑战可瑞达(俗称“K药”)的适应症。2022年3月2日,天演药业宣布与跨国巨头赛诺菲达成一笔最高金额可达25亿美元的研究合作与独家技术授权协议。天演药业是平台驱动并拥有自主平台产出的临床产品开发阶段的生物制药公司,致力于发现并开发以原创抗体为基石的新型癌症免疫疗法。借力于计算生物学与人工智能,凭借其全球首创的三体平台技术(新表位抗体NEObody™,安全抗体SAFEbody®及强力抗体POWERbody™),天演药业已建立起聚焦于新型肿瘤免疫疗法的独特原创的抗体产品线,以解决尚未满足的临床需求。据了解,本次合作中天演药业将负责早期研发活动,利用其人工智能技术平台为赛诺菲新一代的单抗及双抗提供安全抗体,赛诺菲则将负责未来进一步的研发、产品开发与商业化活动。根据协议条款,作为技术引入方的赛诺菲将向天演药业支付的1750万美元首付款,合作开发两款赛诺菲的抗体候选药物。天演药业还有权提名额外两款抗体的开发与商业化,并获得相应的里程碑付款。随着合作的深入,天演药业将有资格针对未来赛诺菲开发并商业化的产品,获得高达25亿美元的开发、申报和商业里程碑付款,以及产品全球净销售额的分级特许权使用费。资料显示,赛诺菲是近两年最热衷AI合作的药企,深度绑定了9家专长不一的AI药企,其中3家来自中国。且出手阔绰、首付款金额高,总潜在价值累计超100亿美元。2023年5月8日,百力司康宣布与卫材达成合作协议,共同开发HER2 ADC新药BB-1701。根据协议,百力司康将获得首付款和里程碑付款,百力司康和卫材将就BB-1701进行共同开发。如卫材行使BB-1701战略合作的选择权,百力司康会获得相应的行权付款,同时将获得总计高达20亿美元的开发与商业化里程碑付款, 以及销售分成,卫材会获得BB-1701的全球(除大中华区外)开发和商业化权益。BB-1701是一款由百力司康开发的由抗HER2抗体和艾立布林结合的ADC新药,旨在为局部晚期和转移性HER2阳性实体瘤患者提供更加安全有效的治疗方案,

具有应用于多种肿瘤适应症的市场前景。BB-1701具有独特的作用机制(MOA),包括有效的旁路杀伤效应以及免疫原性细胞死亡(ICD)活性,目前正在进行中美I/II期国际多中心临床试验。2020年6月,信达生物宣布与罗氏(Roche)集团达成研发战略合作,涵盖多个肿瘤细胞治疗和双特异性抗体。值得一提的是,这是继信达生物与礼来(Eli Lilly and Company)达成两次总金额超过15亿美元的全面合作之后,又一宗大额对外合作。据悉,信达生物已与中国境内外众多知名企业和科研院所达成战略合作,包括和黄医药、微芯生物、Incyte、Adimab等。根据合作条款,信达生物将为其使用罗氏技术开发2:1双特异性T细胞抗体和通用型CAR-T平台而支付一定金额的首付款、开发和商业里程碑款以及产品销售提成。信达生物将负责产品的研发、生产和商业化。罗氏保留对这些产品在中国以外地区的开发和商业化权益的独家回购选择权。如罗氏行使其全部选择权,则将向信达生物支付总计1.4亿美元款项,以及,如果所有产品均成功开发及商业化,支付产品开发、获批和销售等总计约19.6亿美元的里程碑款项,此外还将支付每个产品两位数比例的销售提成。双方的合作将聚焦于研究、临床开发和商业化多个双特异性抗体和细胞治疗产品,这些产品将直接用于血液肿瘤和实体肿瘤治疗。通过自研和引进两种模式,信达生物成功上市了8款商业化产品,分别是信迪利单抗、贝伐珠单抗生物类似药、阿达木单抗生物类似药、利妥昔单抗生物类似药、佩米替尼、奥雷巴替尼、雷莫西尤单抗和塞普替尼。国际合作已达成累计28项全球合作项目。2023年4月3日,BioNTech与映恩生物DualityBio宣布就两款抗体偶联药物(ADC)管线DB-1303及DB-1311达成独家许可和合作协议,BioNTech将获得两款抗体偶联药物ADC在全球(不包括中国大陆、香港和澳门)的开发、生产和商业化的权利。根据协议,DualityBio映恩生物将获得总计1.7亿美元的首付款,并有望获得总金额超过15亿美元的开发、注册和商业化里程碑付款,以及未来潜在销售净额的单位数至双位数比例的提成作为特许权使用费。DB-1303是新一代HER2 ADC产品,由抗HER2单克隆抗体、可剪切连接子和专有的拓扑异构酶I抑制剂P1003组成。目前正在进行DB-1303 I/IIa期临床试验,探索其治疗HER2过表达的晚期/转移性实体瘤的安全性及有效性,包括 HER2阳性和HER2低表达患者。6月16日,据CDE官网公布,注射用DB-1311”获IND受理,DB-1311是基于映恩生物独创的DITAC技术平台的第三代ADC产品。该药物在代表多种癌症类型的一系列肿瘤模型中显示出强大的抗肿瘤活性。8月7日,BioNTech宣布又引进映恩生物第3款ADC新药DB-1305,靶向Trop2。目前,DB-1305正在进行实体肿瘤的1/2期临床试验(NCT05438329)。本次合作是基于两家公司于今年 4 月宣布的战略合作关系的进一步拓展。 写在最后

写在最后

近年来,随着技术和配套产业的发展,中国创新药的国际竞争力有了长足进步,获得了来自国际巨头的关注,而在国内集采控费的影响下,进入国际市场尤其是西方发达国家成为药企及Biotech的大势所趋。毫无疑问,随着国际化步伐的不断加快,中国药企集体出海的新时代正在到来。但我们也必须看到,出海并非一蹴而就的事情,从过往案例来看,临床数据、战略、政策等因素均成为重要的影响因素,挑战、困难甚至是风波常有。时代呼唤具有全球视野的中国创新药企,从技术、市场、患者需求的不同维度,结合公司自身比较优势制定适宜的发展策略,在合作的过程中考量自身核心利益进行博弈。一旦企业确定了国际化发展目标和路径,保持战略定力,坚持长期持续投入是不可或缺的,不光是资金的投入、人才的培养,更是时间的投入、经验的积累。入乡随俗并非易事,出海的底气背后,是围绕核心价值的韧劲与定力。附2020年-2023年8月国内license out项目明细:

内容中包含的图片若涉及版权问题,请及时与我们联系删除

评论

沙发等你来抢