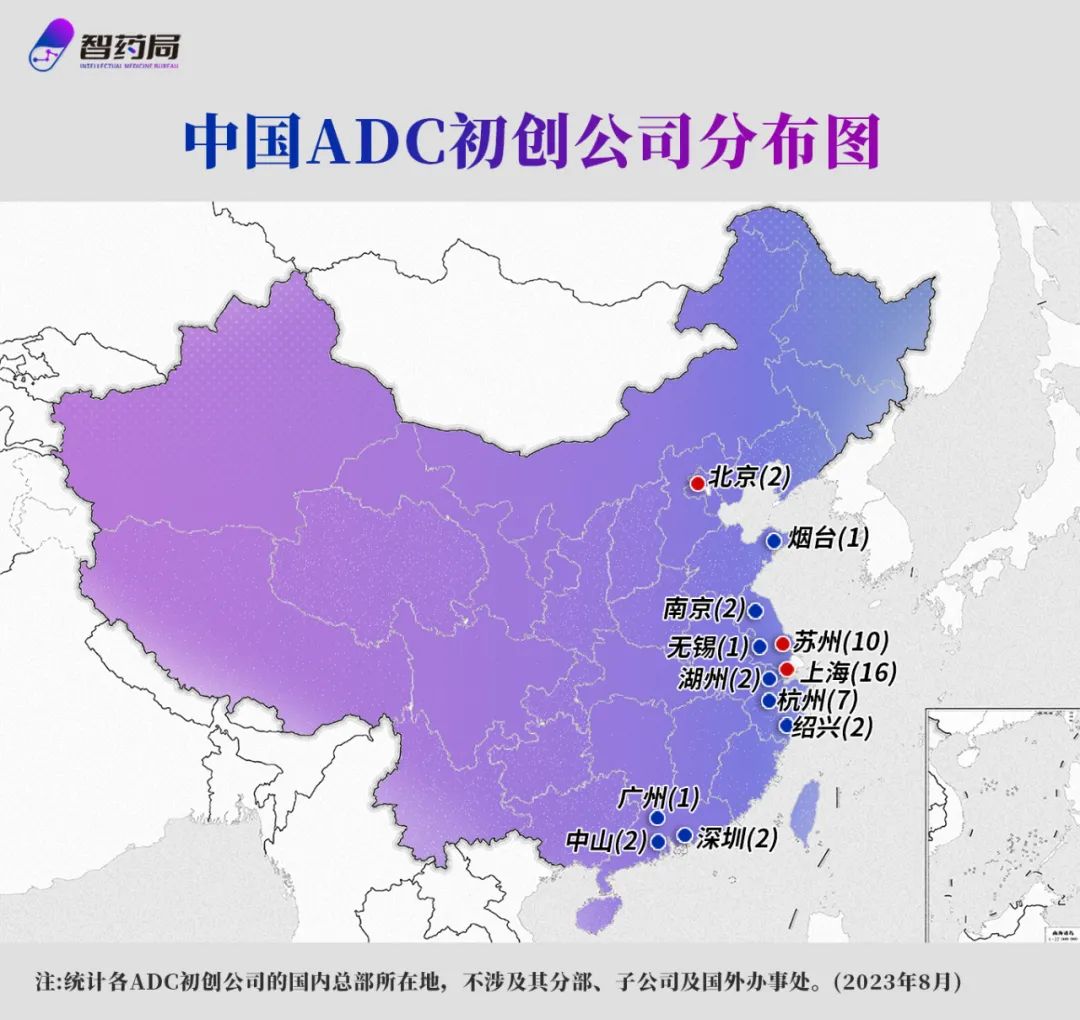

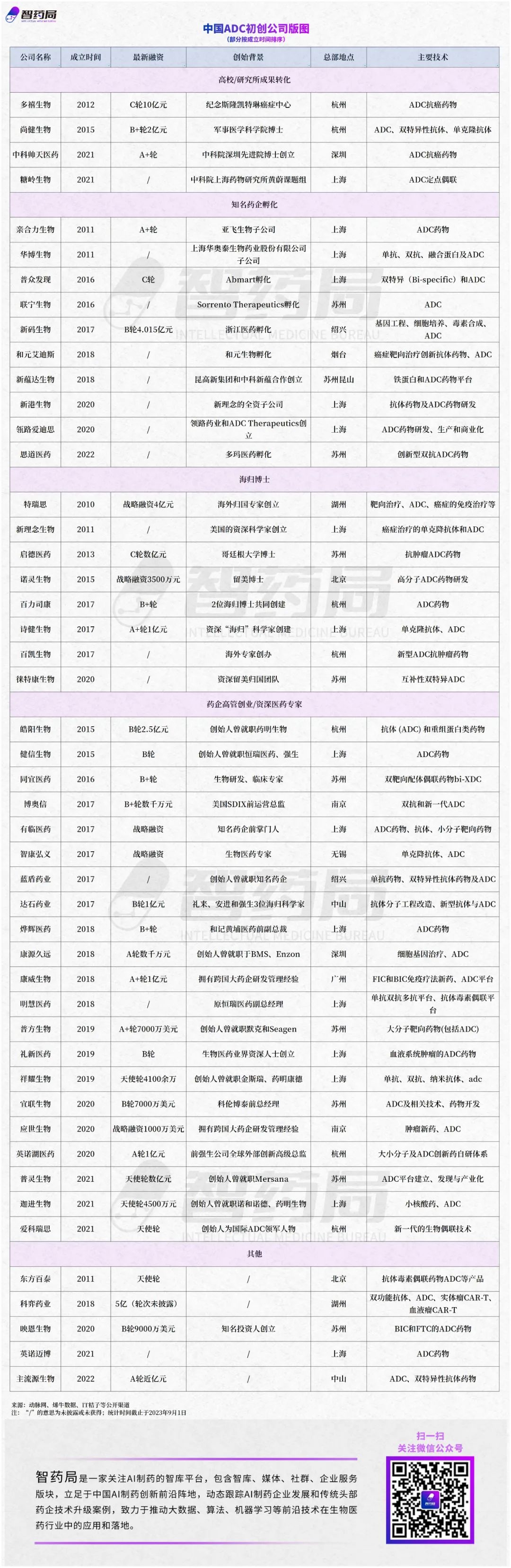

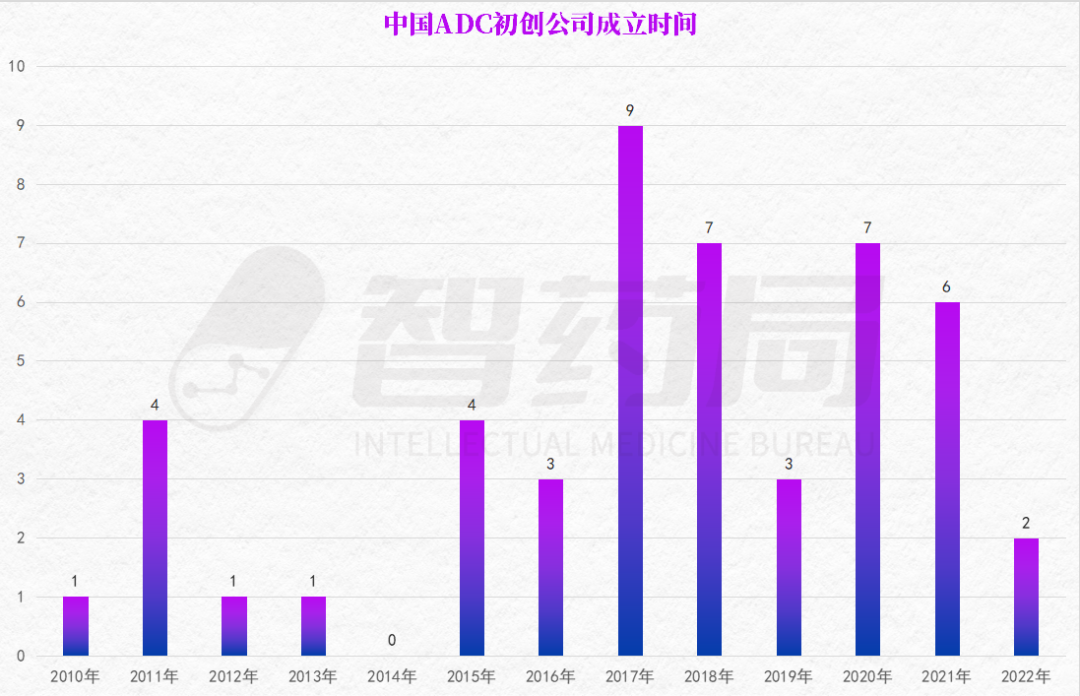

上一次统计中国ADC初创药企是在今年5月,据智药局监测,截至今年8月31日,中国ADC初创药企已达48家。糖岭生物、亲合力生物、华博生物、新蕴达生物,徕特康生物、明慧医药、科弈药业、英诺迈博、祥耀生物和英诺湖医药。新增玩家们的融资差异不大,主要集中在天使轮和A轮,更多的是还未获取融资或未披露状态,详情如下:10家公司有专注于ADC药物研发的,也有在ADC、细胞疗法、基因编辑、单抗多抗多个领域均有涉及的。以科弈药业为例,除ADC外,公司还在实体瘤和血液瘤和CAR-T治疗领域均有布局。2023年6月5日,中科帅天医药完成了A+轮融资,投资方为同创伟业。6月7日,百力司康宣布完成由卫材株式会社(“卫材”)投资的B++轮融资。此次融资款将用于推进管线中多个产品的多中心临床研究、临床前研究和注册申报。7月11日,科伦博泰生物-B(6990.HK)在港交所主板正式上市,发行价60.60港元/股。俯瞰整个中国地图,ADC药物初创企业分布呈现极不均衡的特点,主要在科研资源丰富或者产业集群的地带。其中,长三角地区最为突出,上海共 16 家,以健信生物、有临医药为代表。苏州共 10 家,以启德医药、普方生物、宜联生物为代表;杭州共 7 家,以多禧生物、百力司康为代表。长三角地区经济发达、人才富集,科技水平高,拥有较多的跨国生物医药企业,产业集聚效应明显。从投融资看,2007-2019 年,长三角生物医药行业投融资金额高达 647.18 亿元,全国占比 45.70%。此外,北京、深圳、广州三个一线城市也在大力布局医药产业,吸引多家ADC药企,以助推当地人才落户、科技发展和提升产业能级。根据创始人/团队的不同背景,中国ADC药物初创企业主要有以下4类:高校/研究所成果转化、知名药企孵化、海归博士、药企高管创业/资深药企专家。其中,药企高管创业/资深药企专家最多,共有 21 家。而这些人,大多是曾就职于礼来、安进、强生和阿斯利康等跨国知名药企,专注于ADC药物从早期发现到临床阶段研究的人才。从主要技术来看,整体上企业业务偏多元化,也就是说并不是只专注于ADC药物一个赛道。从成立时间上看,上述公司主要集中在 2017-2021 年这个时间段。其中,在 2017 年迎来了一波创业潮,共有 9 家公司成立。这一年,由辉瑞/惠氏开发的全球第四个ADC Besponsa 被FDA批准用于治疗复发或难治性的CD22+成人B细胞前驱剂型淋巴细胞白血病(ALL)。更重要的是,全球第一款ADC药物 Mylotarg 再次批准上市,此前由于连接子不稳定、细胞毒素提前释放引起严重毒性反应,于 2010 年撤市。自 Mylotarg 2000 年上市到撤市到再上市的 17 年间,一共仅有 3 款ADC药物获批上市,发展缓慢,这也是我国 2017 年前ADC药物企业数量较少的重要原因。

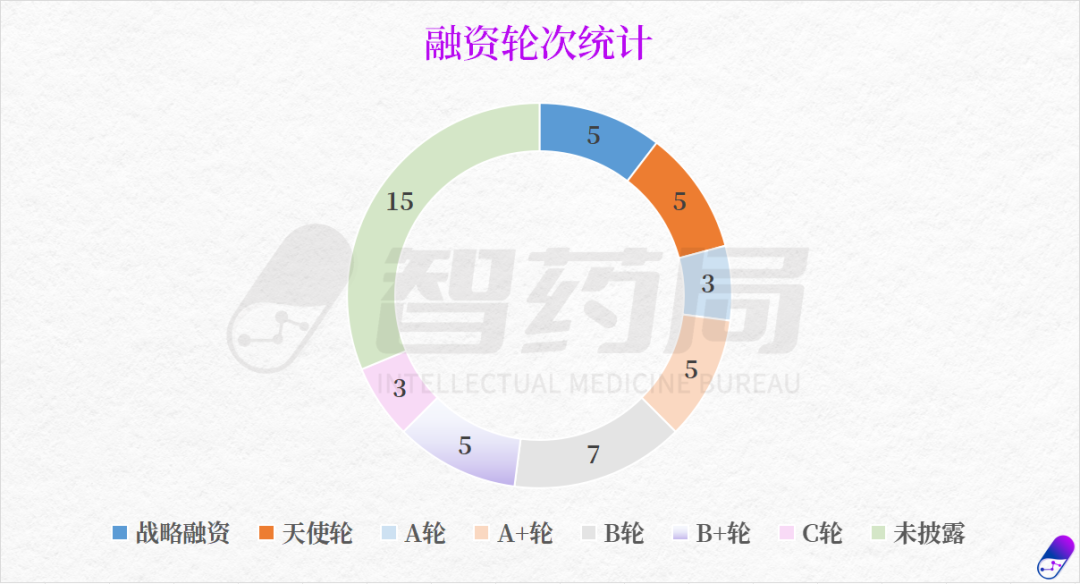

简言之,Mylotarg 的再上市点燃了创业者的热情。从融资轮次中可以得出,中国ADC药物企业整体处于早期发展阶段,也就是说绝大多数企业仍然处于天使轮、A轮、A+轮、B轮阶段,甚至还有许多企业并未获投,共占公司总数量超 80%。进入C轮的仅 3 家,即多禧生物、启德医药和普众发现。毕竟B轮后没有临床管线进展,几乎很难融资,这一点体现到研发更为复杂的ADC药物上,更为明显。

从投资金额看,投高特征明显,这也是医药研发大环境下决定的。例如,凯莱英生物战略投资获 23.45 亿元。ADC的火热吸引着越来越多的玩家进入,同时也将迎来新一波洗牌,那些面临融资压力,在商业化层面难见起色,管线进展不顺的公司,则是最危险的一批。在未来,国产ADC药企不仅要面临“内卷”的压力,更要直面全球顶尖ADC产品的竞争。内忧外患,如何通过差异化突出重围,将成为考验国内企业的重大挑战。

内容中包含的图片若涉及版权问题,请及时与我们联系删除

评论

沙发等你来抢