卷友们好,我是rumor。

a16z[1]是硅谷一家有名的投资机构,近期发布了他们根据月浏览量统计的TOP50 GenAI产品[2],并给出了一些洞见。临近23年末尾,今天我们就来一起看看目前的AIGC竞争格局。

注:排名主要根据SimilarWeb统计的网页流量和Sensor Tower统计的app流量。所以Midjourney这里的排名有些靠后了,discord上还有很多。

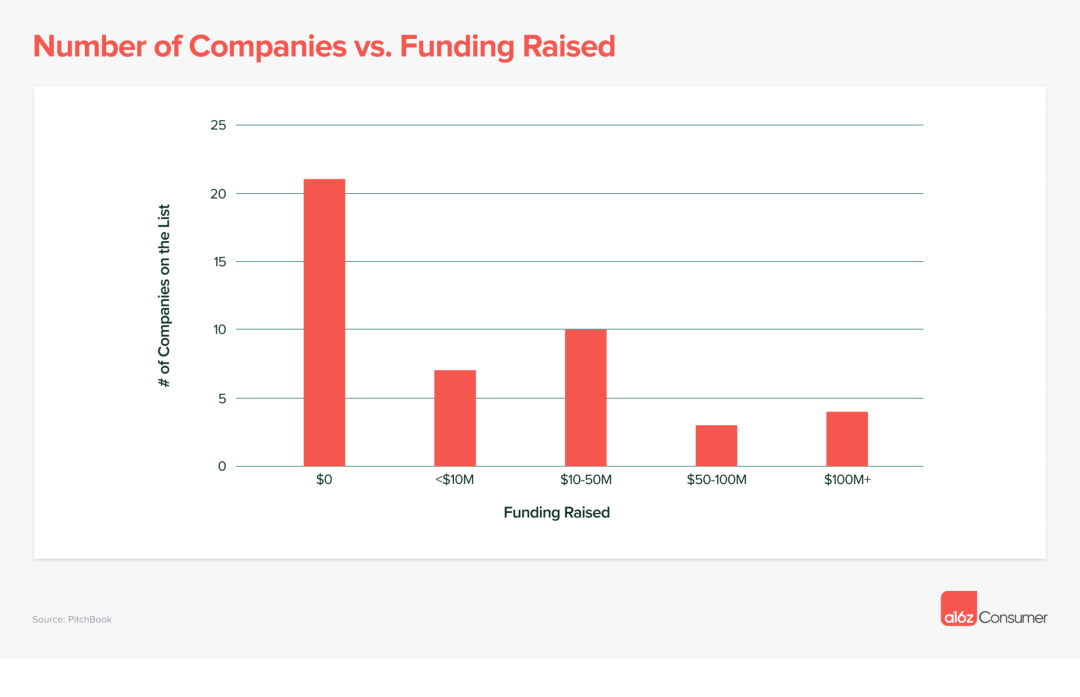

80%都是今年新出的产品。 只有5个产品出自大厂:Bard (Google), Poe (Quora), QuillBot (Course Hero), Pixlr (123RF), and Clipchamp (Microsoft)。 48%的产品未融资,可见部分产品只需要极少资本就可以快速落地。

50家公司分成了3种路子:训自有模型的平均获得了98百万刀投资;精调别人模型的有20百万刀融资;做套壳的有9百万美金融资。

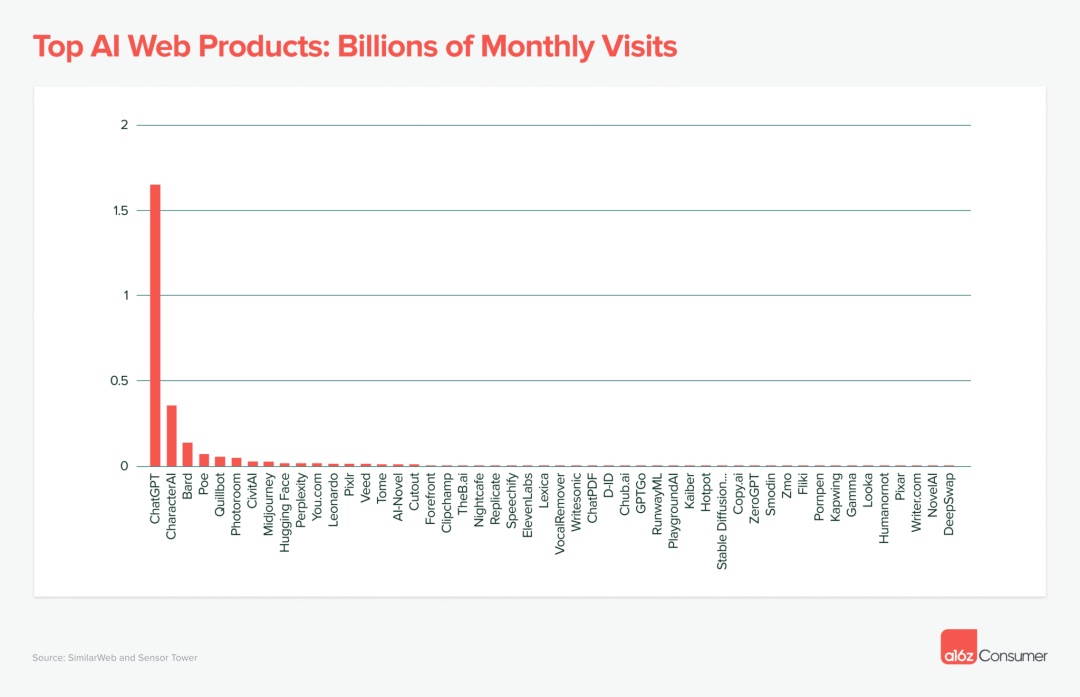

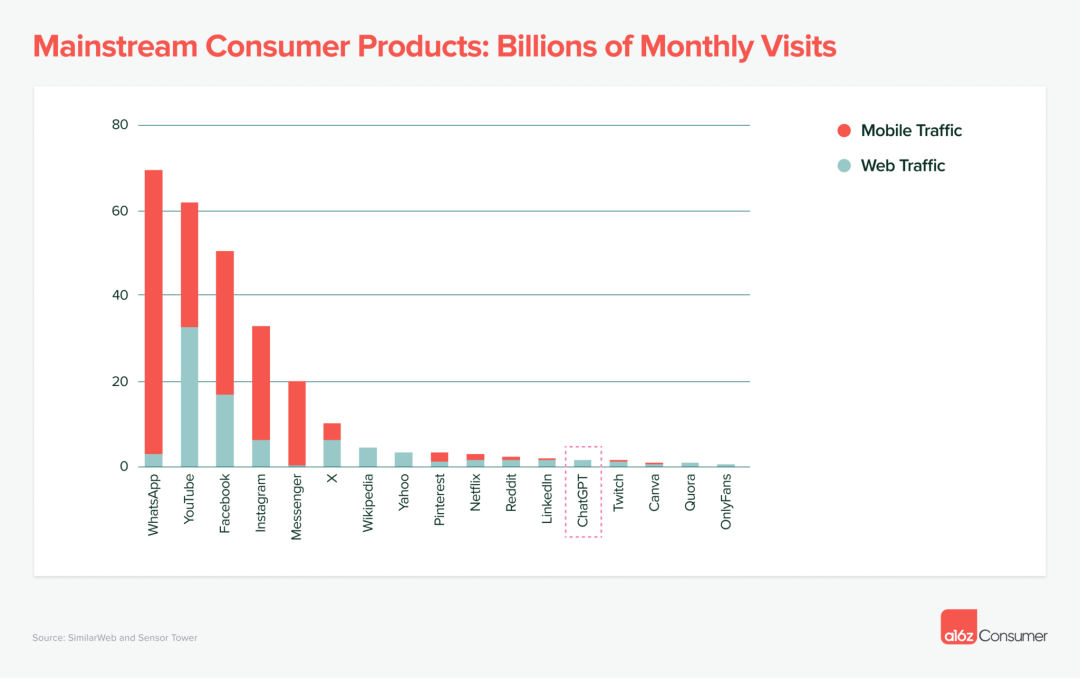

ChatGPT每月有16亿访问,占TOP50总流量的60%,是世界上排名第24的网站。

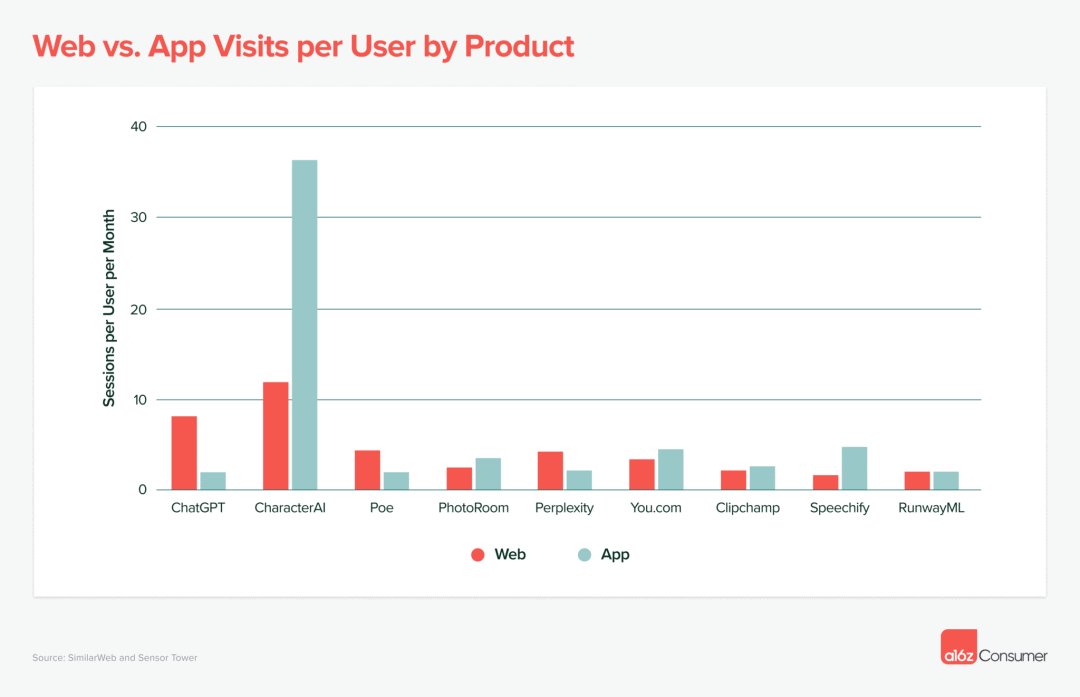

在移动端,CharacterAI是最有力的竞争者,DAU和ChatGPT不相上下,但有更好的留存。

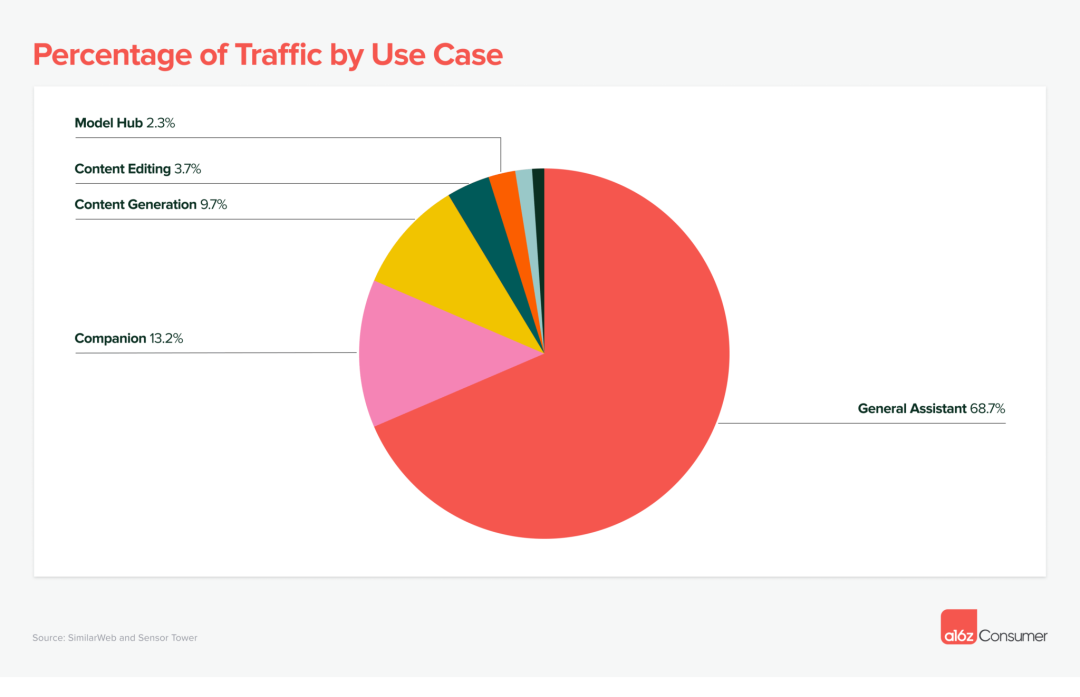

除了ChatGPT之外,谷歌的Bard和Quora的Poe也是通用LLM,都在top5之内,总共占了68%的流量。

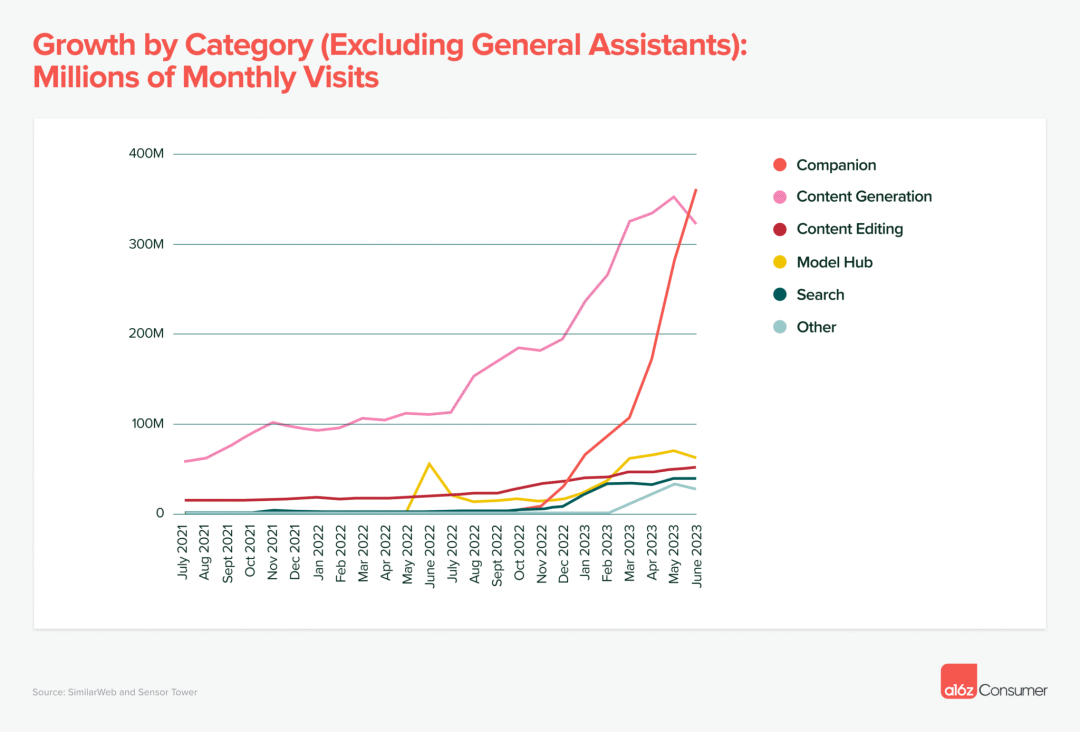

CharacterAI和内容生产工具(比如Midjourney和ElevenLabs)也在崛起,其中图像生成占了41%的流量,写作工具占26%,视频生成占8%。

值得注意的是,ModelHub产品(CV模型的Civitai和HuggingFace)都在top10,而它们主要的作用是让用户下载模型自己去run的,下载的流量都这么大了,难以想象应用到达了什么量级。

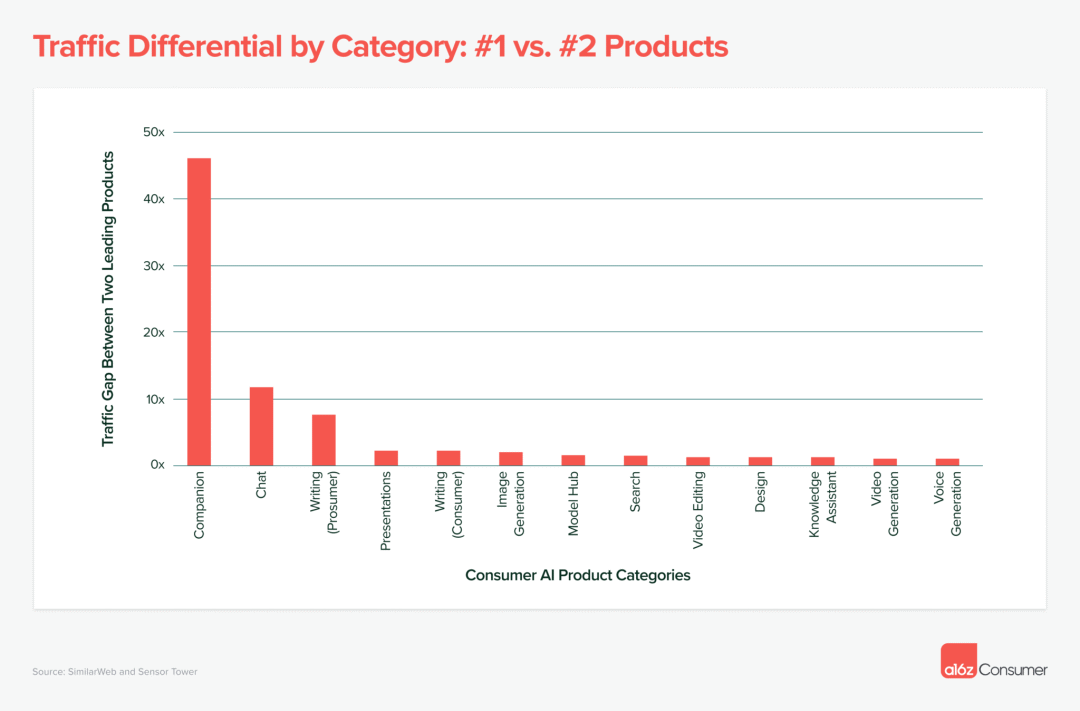

对比不同品类中第一名和第二名的流量差距,很多都在2倍以内,还有追赶的机会。

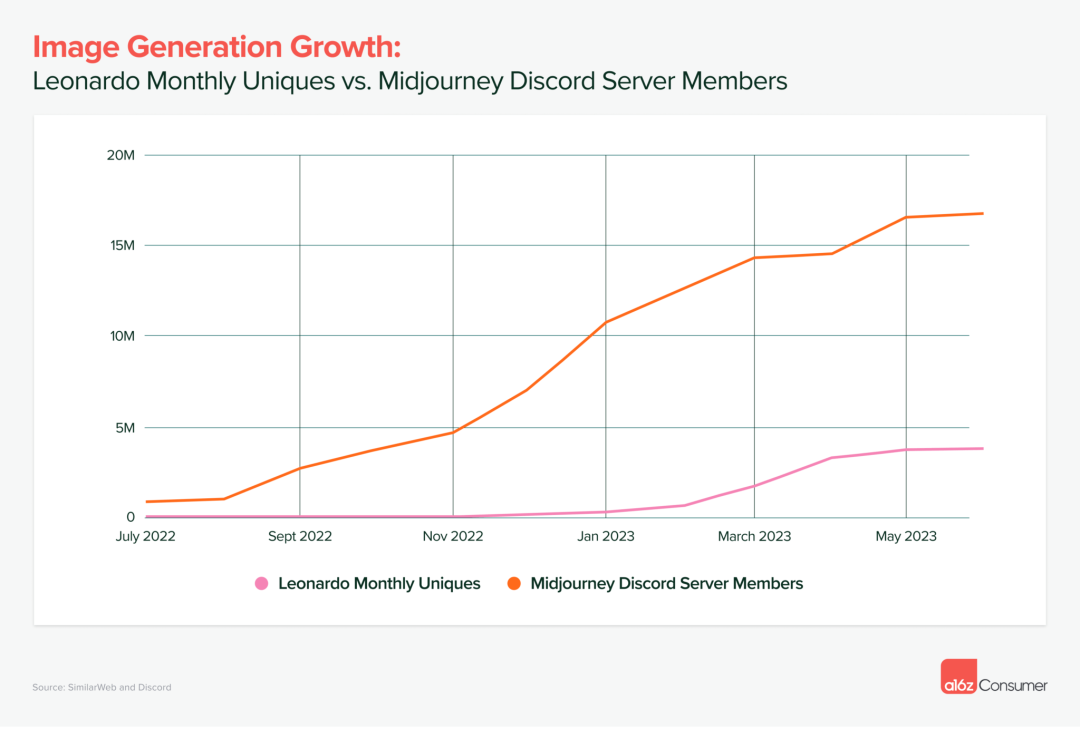

有些特定领域的产品也在变得更通用,比如专门做游戏图像生成的Leonardo,在Midjourney的崛起下依旧保持了增长。

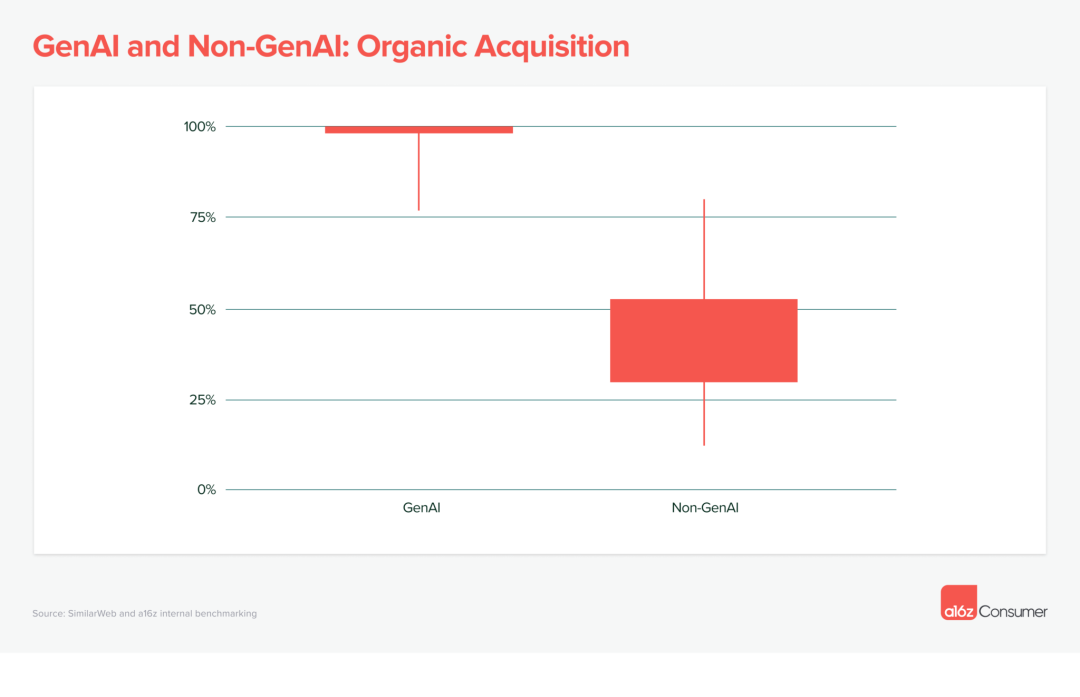

过去的几年,随着互联网增长见顶,没了新的平台级机会,获客成本越来越高。而GenAI产品基本都是从Twitter、Reddit、Discord上白嫖的用户,只有2%是付费流量。

这届用户很愿意付费,90%的产品已经通过订阅模式赚钱了。平均卖21刀/月(还是挺贵的)。

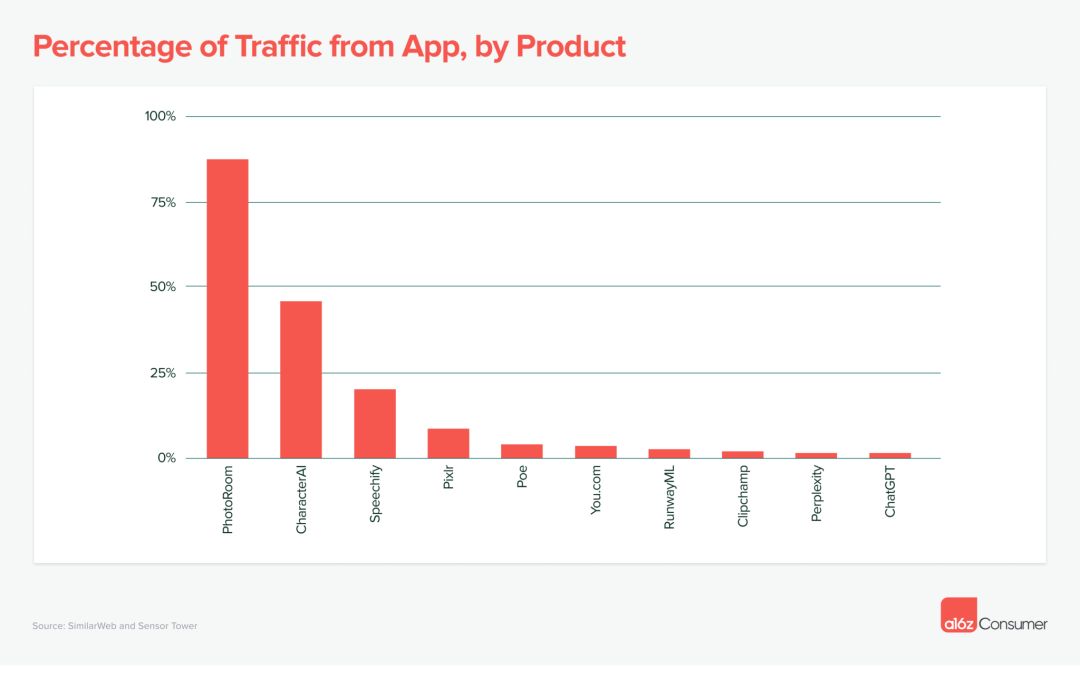

现在大部分产品都在网页端,因为对于小的初创团队来说,网页端是最容易跑通的,同时用户基数也够大。

有三个产品是例外:PhotoRoom、CharacterAI、Speechify。

经统计,互联网用户目前平均在移动端比网页端多停留36分钟,所以在GenAI在移动端上的产品仍旧值得期待。

参考资料

Andreessen Horowitz: https://a16z.com/

[2]How Are Consumers Using Generative AI?: https://a16z.com/how-are-consumers-using-generative-ai/

一起在人工智能时代旋转跳跃眨巴眼

内容中包含的图片若涉及版权问题,请及时与我们联系删除

评论

沙发等你来抢