近日,AI制药公司硕迪生物公布口服小分子GLP-1受体激动剂GSBR-1290治疗二型糖尿病和肥胖2a期临床的最新数据。

与主要竞争对手 Orforglipron 相比,尽管该药物在减重领域的结果符合市场预期,但降血糖的效果却表现糟糕。

结果一公布,公司股价大跌超40%,尽管略有回暖,但相较最高价已腰斩。然而此前优异的Ib期数据,都指向这是一款潜在的Best- in-class。

今年美股生物科技的下跌潮中,被纳入GLP-1概念的硕迪生物反而一路看涨,股价最高突破75美元。

赢家通吃的市场,被捧得越高,就坠落得越厉害。

GSBR-1290,可惜了

GSBR-1290,可惜了

GSBR-1290是硕迪生物研发的一种口服GLP-1受体的小分子激动剂,它能选择性地激活G蛋白信号通路。

本次2b期糖尿病试验中,第 12 周时45 毫克和 90 毫克剂量的 HbA1C(血糖测量指标)经安慰剂调整后降低了约 1%,效果不佳。

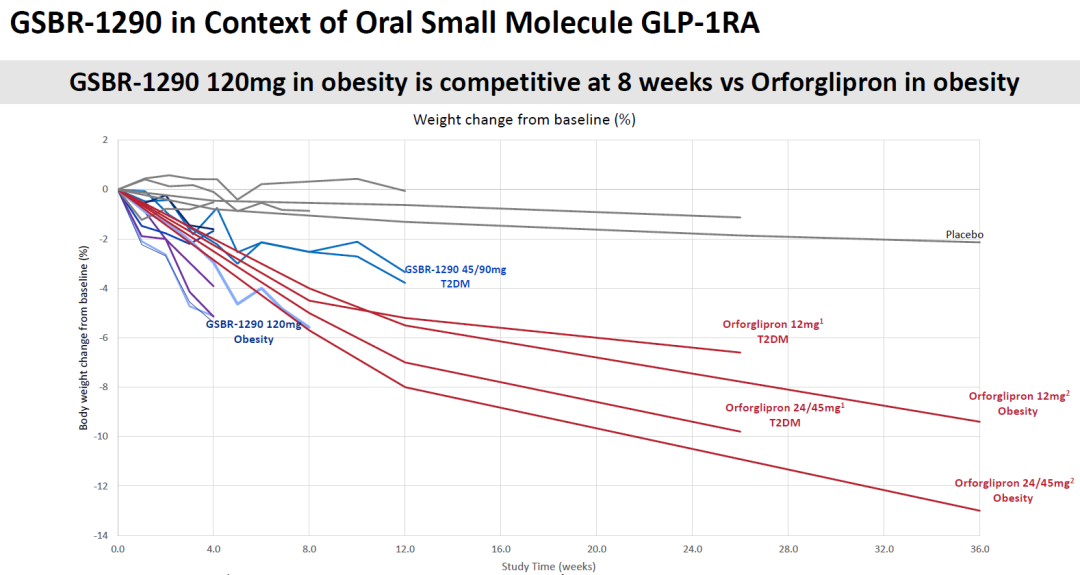

减重方面120mg剂量的GSBR-1290剂量具有竞争力,第8周时服用GSBR-1290患者体重出现统计学显著且具有临床意义的下降

安全性方面,GSBR-1290高剂量组(120mg)的12周数据中出现大量的恶心(87%)、呕吐(62%)、腹泻(58%)等不良反应,尽管40%左右患者因不良反应经历过停药或减量,1名糖尿病队列患者因AE退出研究,肥胖队列并无患者退出研究。

然而根据此前1b期临床试验数据,3个月后的2a期数据却让投资人直呼诈骗。

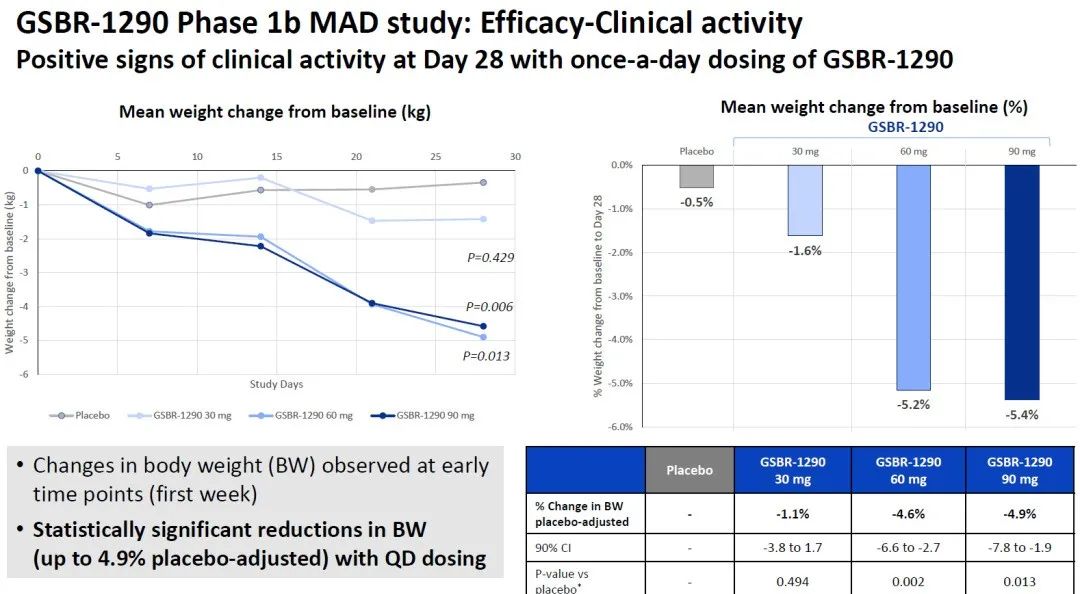

2023年9月,硕迪生物公布了GSBR-1290在1b期临床试验的安全性和耐受性结果,受试者随机分配30 mg、60mg或90mg的药物。

结果显示,接受最高剂量GSBR-1290治疗的受试者在28天后平均体重较基线减轻高达4.9 kg,安慰剂调整后降低了 4.9% 。硕迪生物股价当天大涨35%,市值达到19.3亿美元。

然而在提高剂量到120mg和用药周数后,GSBR-1290的减重效果并没有显著提升,让人很难评。

首席执行官Raymond Stevens还表示继续看好: “我们的数据表明,每日一次的 GSBR-1290 有潜力成为同类最佳的化合物,并成为未来可以解决大型心脏代谢适应症的组合的支柱。”

硕迪生物计划于 2024 年下半年启动 GSBR-1290 的 2b 期肥胖研究。该研究计划包括美国和欧洲的至少 275 名受试者,并将包括多种修改剂量滴定方案,以优化疗效和耐受性。

还计划于 2024 年下半年进行一项针对2型糖尿病的额外2期研究,以优化 GSBR-1290 在该患者群体中的疗效和耐受性。

公司正在继续开发下一代组合 GLP-1RA,包括双 GLP-1R/GIPR 激动剂和胰淀素受体激动剂,预计将于 2024 年推出。

拥挤的小分子GLP-1RA

拥挤的小分子GLP-1RA

目前,长效GLP-1注射剂已经被诺和诺德和礼来把持着绝大部分市场,新玩家想要分得一杯羹,必须要开发下一代药物。

依从性更高的口服药,成为了GLP-1抑制剂的兵家必争之地。

目前全球只有诺和诺德司美格鲁肽口服片(Rybelsus)这一款获批上市的口服GLP-1RA,2022年全球销售额为16亿美元,同比增长134%。

相较于小分子口服药,肽类物质的生物利用度较低,且小分子成本上的优势,让小分子有极强的竞争力。

前不久,阿斯利康与诚益生物达成一项独家许可协议。阿斯利康以首付1.85亿美元引进诚益生物的GLP-1R小分子,用于包括肥胖症、2型糖尿病和其他合并症的潜在治疗。

12月4日,罗氏宣布以27亿美元的现金收购美国公司Carmot Therapeutics,获得多款 GLP-1的注射剂和口服剂。

各方都在摩拳擦掌,希望在庞大的市场中分一杯羹。

据统计,目前全球临床在研的GLP-1RA小分子超19款,礼来是赛道的领跑者,旗下的orforglipron已进入临床III期。

据orforglipron的II期临床数据,为期36周的研究中,Orforglipron 在减重的表现优异,45 毫克剂量组体重减轻 14.7%,而安慰剂组体重减轻 12.4%。在糖尿病患者中,Orforglipron 组 26 周后体重减轻了 10.1kg,安慰剂组为 2.2kg,度拉鲁肽组为 3.9kg。

因此,orforglipron也成为了众多口服小分子GLP-1RA的追赶的目标,orforglipron全球首个 III 期临床 ACHIEVE-4 研究目标入组人数超3000人。

山头林立之下,如果没有做出亮眼的临床数据,药物越多意味着患者的可选择性越高,公司无论是临床入组和还是上市后销售,都很难和实力雄厚的MNC拼刺刀。

国内外的玩家也在不断追赶中,包括先为达的XW014(I期临床)、诚益生物的ECC5004(I期临床)、华东医药的TTP273(II期临床)、德睿智药(I期临床)。

Biotech的机会在于做出优秀的分子,然后被MNC收购,然而GSBR-1290属实有些鸡肋了。

硕迪生物的胜负手

硕迪生物的胜负手

成立于2019年的硕迪生物,可以看作资本在热门赛道的又一次推手。

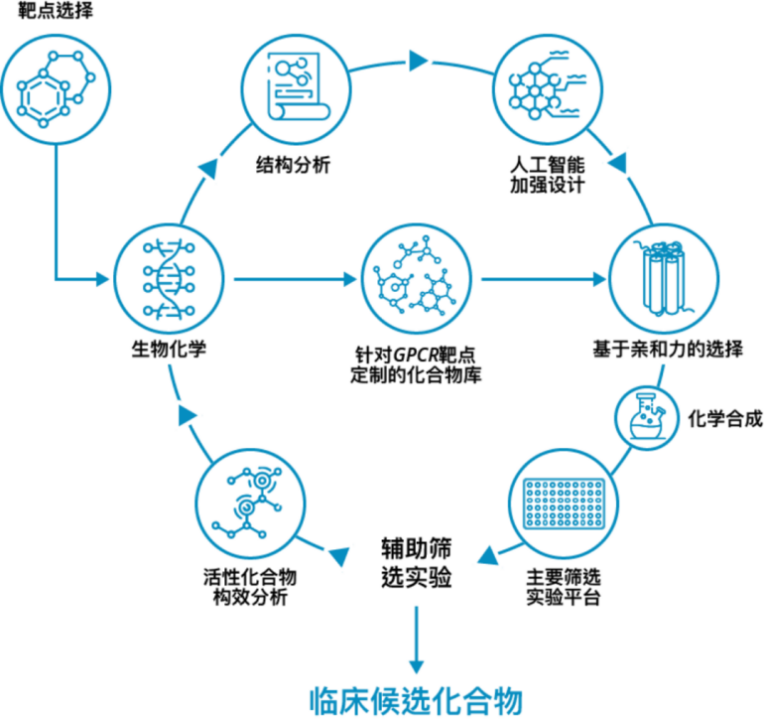

硕迪生物由美国著名结构生物学家Raymond Stevens博士和薛定谔创始人Rich Friesner 共同创立,团队专注于G蛋白偶联受体(GPCR)靶点,开发用于代谢性疾病和肺部疾病的新型口服小分子疗法。

由于薛定谔参与的创始背景,公司拥有独特的结构生物学+计算+药物设计平台。

硕迪生物将可视化目标和配体的三维蛋白质结构,与薛定谔的计算化学能力相结合,加上人工智能、机器学习和电子显微镜方面的突破性进展,提供类似生物活性和特异性的口服小分子药物。

硕迪生物在一级市场一共融了5轮,累计融资总额达2.07亿美元,公司在完成B轮融资后估值约3.14亿美元。

背后押注的投资方包括BVF Partners、Eight Roads Ventures、F-Prime Capital、红杉中国、斯道资本、启明创投、药明康德等20家全球知名机构。

2023年2月,成立近4年的硕迪生物成功上市,首日25美元,较发行价上涨66.7%,此后公司股价一路走高,足见市场对其的期待与信任。

此次临床表现不佳,对公司而言是一个巨大的打击。

截至 2023 年 9 月 30 日,现金、现金等价物和短期投资总计 2.054 亿美元。凭借此前优秀的临床数据,公司在2023年10月完成了约3亿美元的私募股权融资,总计能够支撑公司运营到2026年。

写在最后

近日,Science公布GLP-1激动剂获选为2023年度科学突破,认可其对抗肥胖症及其相关并发症的重大成功。

的确,GLP-1在疾病和收益上的良好表现,足以让市场上的玩家疯狂。但突破礼来和诺和诺德的封锁谈何容易。

宇宙药厂辉瑞就连尝败绩,两款小分子GLP-1小分子Lotiglipron和Danuglipron均面临严重的不良反应,让辉瑞停止继续推进。

残酷的竞争,才刚刚开始。

—The End—

推荐阅读

内容中包含的图片若涉及版权问题,请及时与我们联系删除

评论

沙发等你来抢