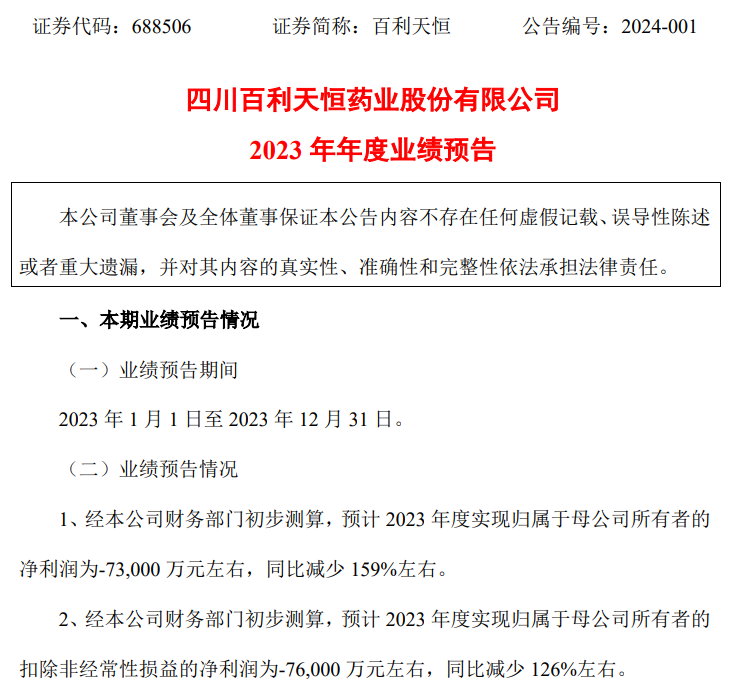

尽管拿下了百时美施贵宝(BMS)8亿美元天价首付款的合作,但百利天恒想要掉转航向,依旧不容易。1月29日晚,百利天恒公布了2023年年度业绩预告。据公司预计,2023年其归母净亏损约为7.3亿元,扣非归母净亏损约为7.6亿元。

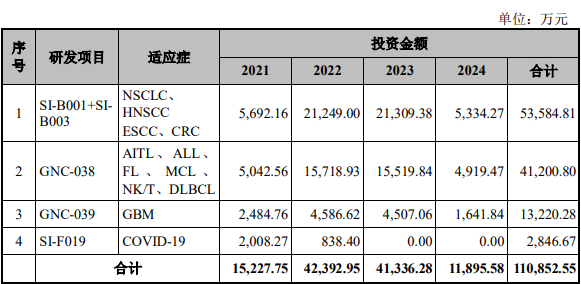

(一)公司持续稳步推进在研创新生物药的研发,导致研发投入同比大幅增加;(二)受市场需求变化、国家及地方集采影响,公司部分产品销量和价格下滑,导致收入下滑;(三)受原材料市场行情影响,导致中药材及部分包材价格有所上涨。百利天恒成立于2006年,是一家集药品研发、生产与营销一体化的现代生物医药企业,拥有化药制剂与中成药制剂业务板块和创新生物药业务板块。公司有 9 个创新生物药在研产品处于临床试验阶段,包括 2 个双特异性抗体药物、3 个四特异性抗体药物、1 个双抗 ADC 药物、2 个单抗 ADC 药物和 1 个融合蛋白药物。创始人朱义,1963年出生于四川南充,本科毕业于四川大学,复旦大学生物系攻读生物物理硕士,获得了四川大学管理学博士学位,毕业后被分配到华西医科大学基础医学院从事教学,后辞职进入生物医药公司做研发,做过房地产生意,最后才创立了百利天恒。2023年1月,百利天恒成功上市,成为当年首家登陆科创板的企业,至1月30日收盘,百利天恒股价较发行价已涨超3倍,市值也达到了约447亿元,持股75%的朱义稳坐科创板首富宝座。然而,作为国内双抗ADC龙头代表,百利天恒的营收表现并不理想,2021年、2022年和2023年,公司净亏损分别达到了-9999万元,-2.824亿元、-7.3亿元,其中研发成本分别为2.79亿元、3.75亿元、5.17亿元(前三季度)。常年亏损,以仿养研,市值却高歌猛进,以至于其成长之路备受质疑,研发占比过高、销售费用率高、现金储备不足、依赖政府补助等等。与圈内印象中的“80年代毕业于高等学府、90年代留学欧美获得博士学位,之后进入全球制药巨头或美国Biotech公司工作20年,拥有全流程的药品开发经历”的创新药创始人形象不同,朱义的求学从业经历更魔幻,更曲折。朱义出生于1963年,本科毕业于四川大学,复旦大学生物系攻读生物物理硕士,获得了四川大学管理学博士学位。毕业后,被分配到华西医科大学基础医学院,从事教学和研究工作。受下海潮的影响,朱义辞去“铁饭碗”工作,投身商业,进入四川省科委下的一家生物医药公司,担任研发部门的负责人,其研发成果通过了省科委的成果鉴定。后因经营发展理念不同,朱义被迫离开公司。失意下,朱义去了广西北海,做了那两年爆火的房地产生意,积累了不少资金。1994年,回到四川后,仍然从事建材行业。建材生意日益红火,生活富余,但朱义并不甘心,怀揣着儿时救死扶伤的梦想,数年刻苦学习对医学的热爱,他最终还是决定自己办厂。1996年,朱义创办了百利药业,也就是百利天恒的前身,从仿制药切入站稳脚跟,第一年便凭借利巴韦林就实现销售收入200多万元,销售团队搭建后,收入更是一路猛涨。时间来到2010年,朱义说道,“世界上只有两种药,仿制药和创新药,没有第三种,而仿制药的利润将会下降到比刀片还薄。”从那时起,他便深知转型创新药的必要性。次年,百利天恒就拿出了营业收入10.88%的钱来搞研发,还在美国成立了子公司Systimmune,聚焦抗肿瘤创新抗体药物,正式进入创新生物制药领域。据招股书披露,2021年至2023前三季度,百利天恒研发投入分别为2.79亿元、3.75亿元、5.17亿元,占营业收入的比例分别为34.97%、53.3%、136.78%,占比逐年快速增加。公司目前有 9 个创新生物药在研产品处于临床试验阶段,包括 2 个双特异性抗体药物、3 个四特异性抗体药物、1 个双抗 ADC 药物、2 个单抗 ADC 药物和 1 个融合蛋白药物,其中五款为全球独家品种:SI-B001是目前全球唯一一个基于EGFR、HER3靶点的处于临床研究阶段的双特异性抗体药物;四特异性抗体GNC-038、GNC-039、GNC-035是全球前3个进入临床研究阶段的四特异性抗体,未来拟探索多种恶性肿瘤的治疗,全球其他企业都尚处于早期的临床前探索阶段;BL-B01D1是中国第一个进入临床研究阶段的双抗ADC药物,也是全球第一个进入临床阶段的EGFR×HER3双抗ADC药物。先不说四抗药物,毕竟布局者太少,可参考意义不大,但就BL-B01D1而言,还是可圈可点的。全球双抗ADC先驱Zymeworks的核心产品HER2双抗ADC ZW49,I期临床数据不达预期,发生过两次暴跌。阿斯利康MEDI4276为双表位四价HER2 ADC,最终因毒性问题终止研究。而HER3疗法研发难度更大,至今未能成药。百利天恒不仅把HER3双抗SI-B001推进III期临床,还把HER3双抗ADC BL-B01D1推进III期临床。BL-B01D1有望成为全球首个上市的EGFR/HER3双抗ADC。12月11日,百利天恒药业子公司SystImmune和百时美施贵宝(BMS)宣布就SystImmune的BL-B01D1达成独家许可与合作协议。BMS将向SystImmune支付8亿美元的预付款和高达5亿美元的或有近期付款。SystImmune有资格在实现某些开发、监管和销售业绩里程碑后获得最高达71亿美元的额外付款,潜在总价值最高达84亿美元。1月19日,公司在投资者互动平台上表示,其暂未收到BMS 8亿美元的首付款,原因在于合作协议最终生效尚需获得反垄断监管机构的必要批准。百利天恒收入基本来自于化学制剂和中成药制剂销售,集采政策下竞争积累,营收疲软,无法完全覆盖公司研发投入,导致公司扣除非经常性损益后出现亏损。2020年至2022年及2023年前三季度,公司的营业收入分别为10.13亿元、7.97亿元、7.03亿元、3.78亿元,分别同比下滑16.07%、21.33%、11.73%、21.37%。百利天恒2022年年报显示,其中成药制剂成本中直接材料占比最高,为28.15%。随着原材料价格上行,相关产品的利润率也被压缩。尽管公司表示提出了集采影响和中药材价格上涨等原因,但可以确定的是,亏损的最大源头仍旧是研发支出。2023年三季报显示,百利天恒在去年前三季度共投入研发费用5.09亿元,远远超过营业成本(1.45亿元)和销售费用(1.79亿元),是公司第一大项支出。尽管尚不知晓研发费用具体使用情况,但从其2022年年底的招股书中,能够一窥公司在研发项目上的计划。公司拟在抗体药物产业化建设项目投入3.13亿元,计划建设期为17个月,前期主要花费为项目设计、工程施工和设备采购及安装。此外,百利天恒将在抗体药物临床研究项目上投入11.08亿元,涉及药品包括两款双抗(SI-B001和SI-B003)、两款四抗(GNC-038和GNC-039)和一款融合蛋白药物。

其中两款双抗是近期研发核心,有多项II/III 期临床研究,处在最烧钱的阶段,自然免不了巨额花销。公司在2022年年底表示,未来 2-3 年,公司将按照已制定的临床研究计划,继续推进已进入临床研究阶段的创新抗体药物 SI-B001、SI-B003、GNC-038、GNC-039、SI-F019 等的各项临床研究,并根据阶段性的研究结果,合理调整研究计划和方案,争取在3年内完成 1-2 个品种支持上市申请的关键性临床研究。同时,积极推进 GNC-035及ADC药物的临床研究,争取在优选的适应症中进入关键性临床研究。尽管相较于去年,百利天恒的亏损进一步扩大,但从各方因素考虑,公司业绩有望在未来回升。一方面,未来公司与BMS的合作预付款及里程碑付款将为公司回血,一定程度上改善其亏损情况。另一方面,随着多项三期临床试验可能在未来几年完成,产品上市有望创造收入,同时公司研发费用将迎来大幅下降,届时也将提高公司业绩表现。—The End—

推荐阅读

内容中包含的图片若涉及版权问题,请及时与我们联系删除

评论

沙发等你来抢