活动

论文

知识树

专栏

风云榜

项目

社交

登录/注册

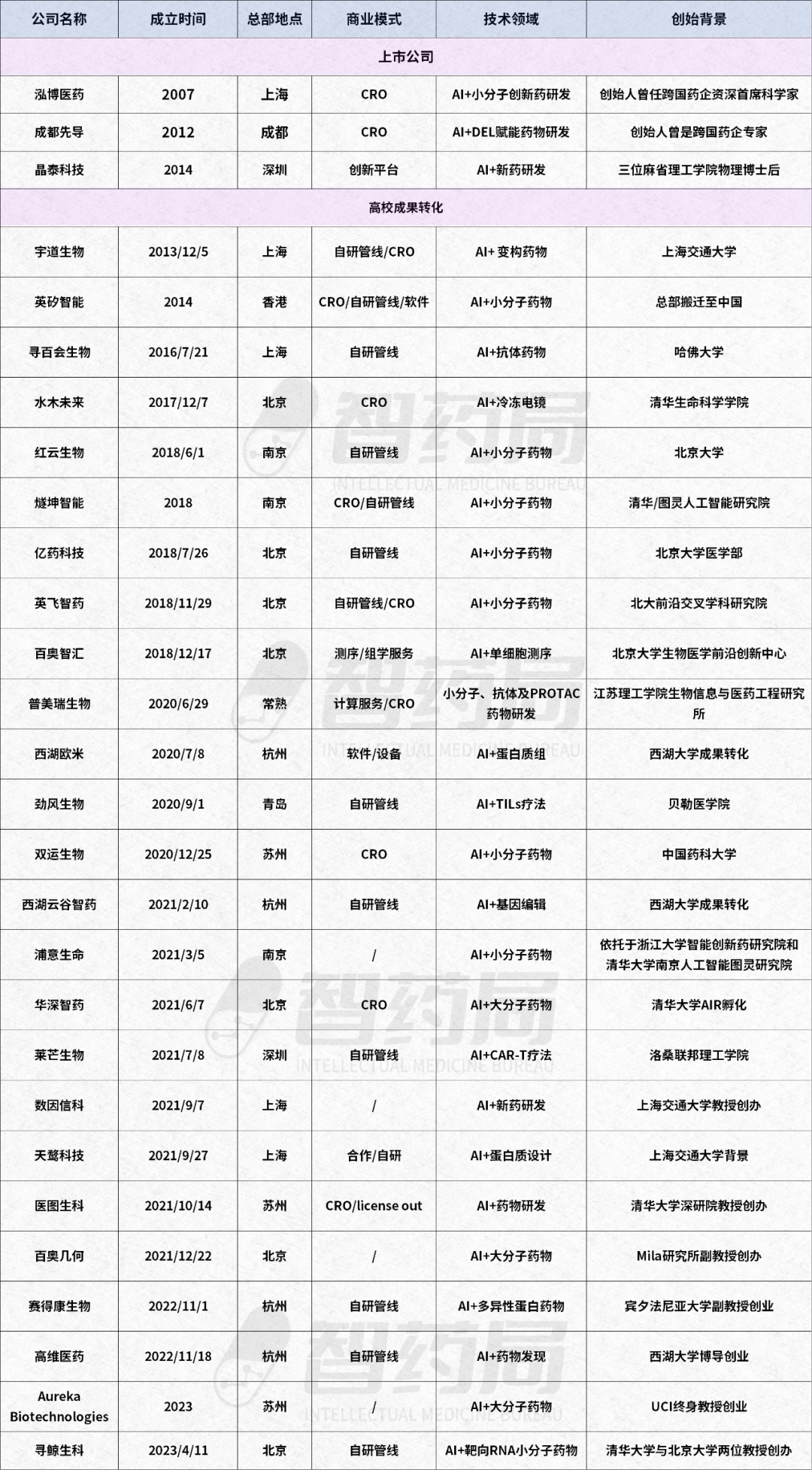

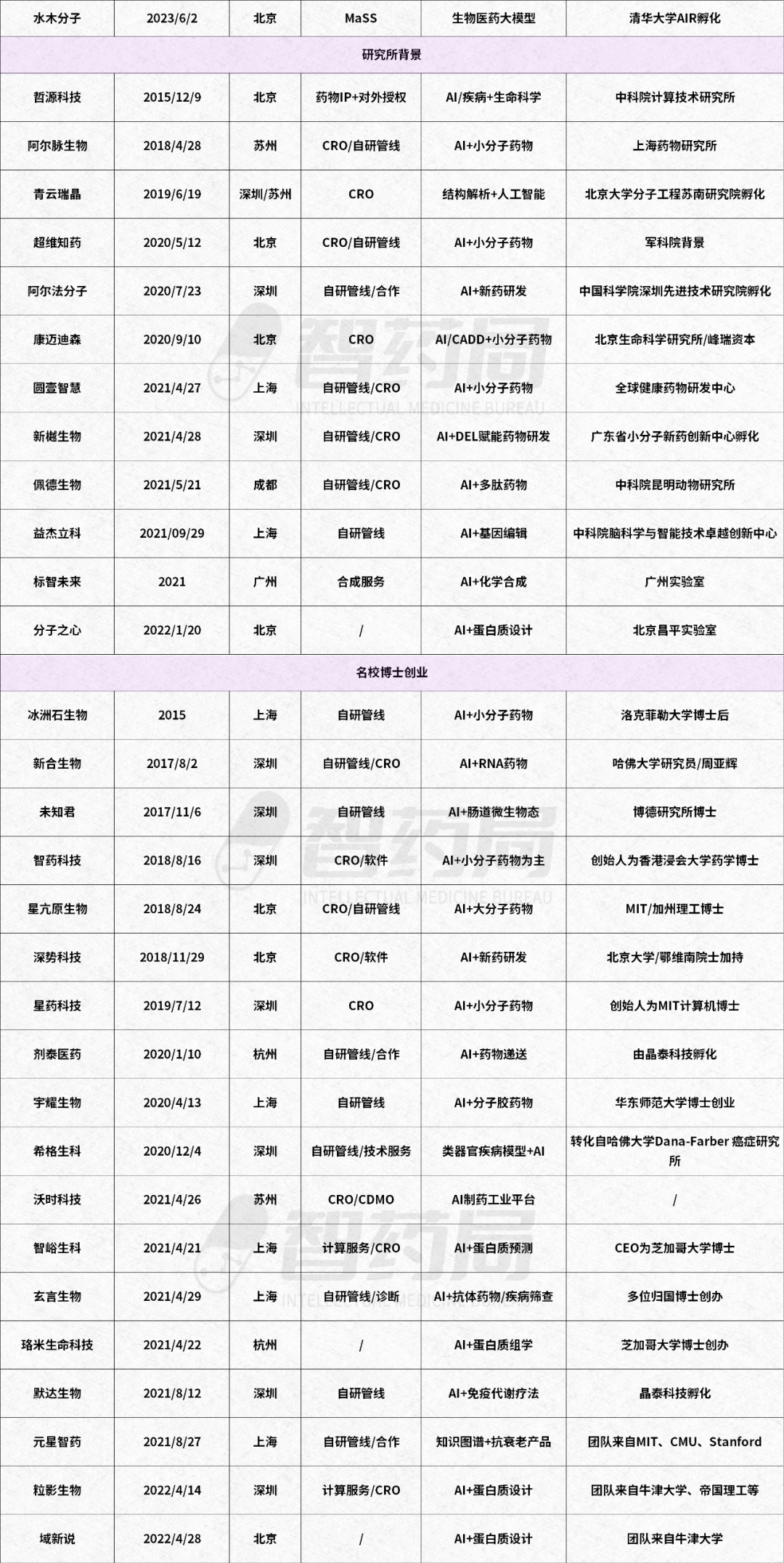

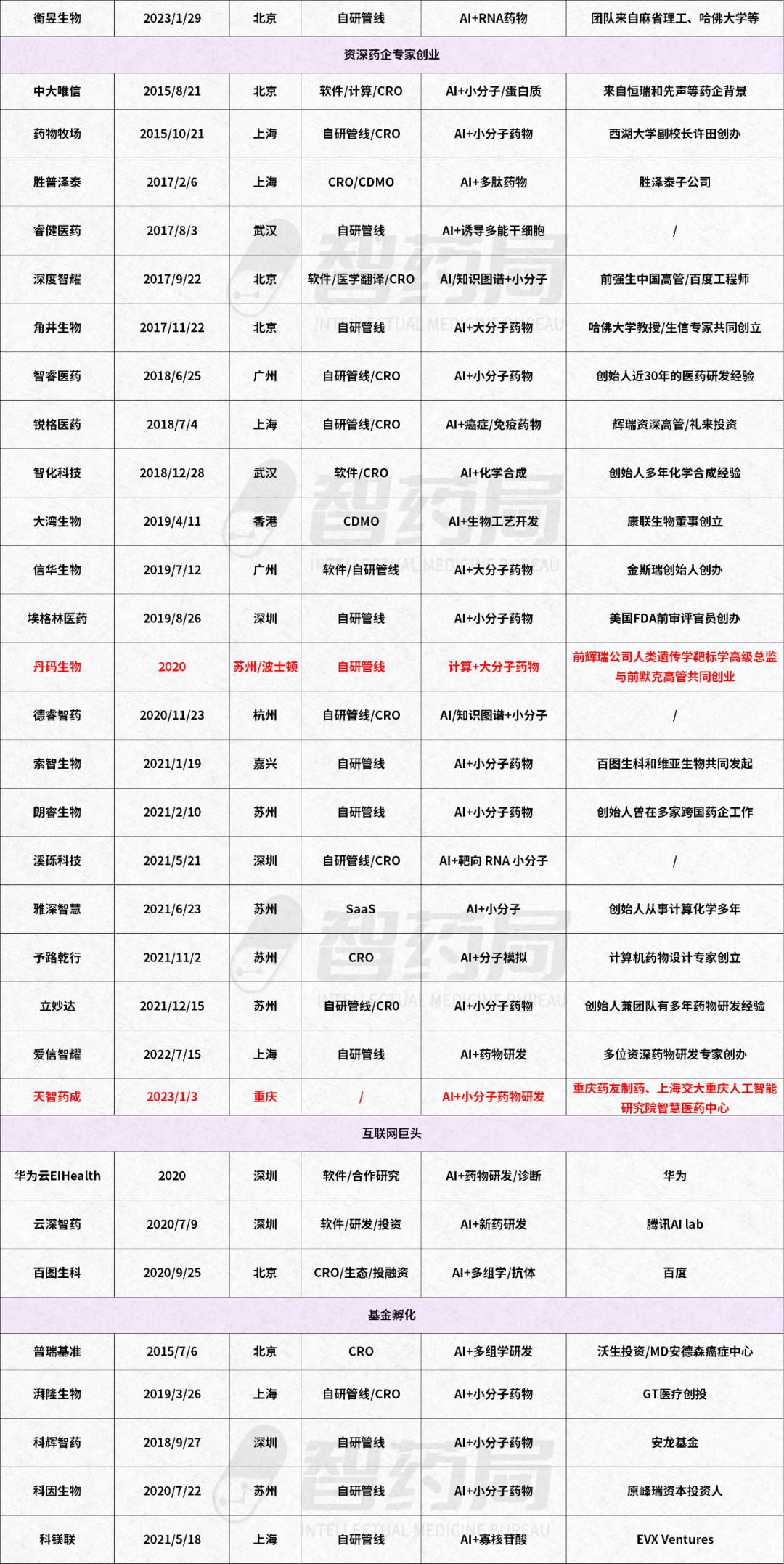

中国地图上的98家AI制药公司(截止24年6月)

ML

芯片架构

Smart Medicine

智药局 2024-07-01 14:20 分享

以下文章来源于mp.weixin.qq.com

据智药局不完全统计,中国AI制药公司已经达到了

98

家,市场开始回归冷静。

它们包含了AI+CRO、AI+SaaS以及AI+Biotech

公司,

创始人有的是高校教授

、

有的是海外名校归国博士、资深药企专家

和跨界创业者等

。

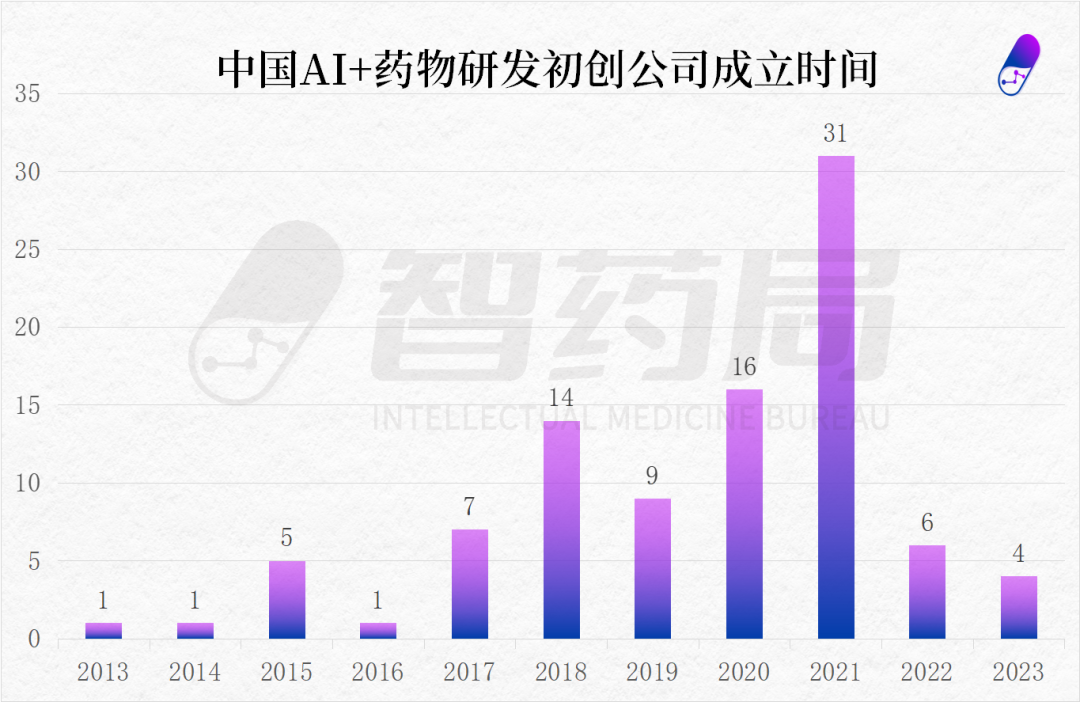

2021年是AI制药的创业高峰

,共有31家公司在这一年创立,超过28家公司仍然处于种子轮及天使轮。

6月13日,随着晶泰科技的上市,我们首次新增了AI+新药研发上市公司栏目。

让我们走进中国AI制药公司的产业版图。

北上深三强

随着AI制药分布图的逐渐完善,我们可以看到中国AI制药公司主要分布于

北京、长三角、大湾区

三地,囊括了

超94%

的AI制药公司。

其中又以

北京、上海和深圳

三座城市较为突出,均超过15家公司落户。

一方面是因为人工智能作为前沿技术,超30家公司的技术源自高校或者研究院的成果转化,因此需要与高校、研究机构密切合作。北京大学、清华大学、上海交通大学、中科院等都有深厚的积累。

例如清华大学的多个学院和产业研究院发力,

孵化出了包括水木未来、华深智药、水木分子等公司。

另一方面,北京、长三角、大湾区的产业链完善,部分定位于CRO的AI制药公司也更容易获客。除此之外,发达的产业和政策扶持也密不可分。

嗅觉灵敏的张江走得最前面。2021年张江牵头成立了

“张江AI新药研发联盟”

,如今成立时间超过2年,每年都有超10家公司加入联盟,包括AI制药公司、CRO、跨国药企等,扩大张江在AI制药的影响力。

此次

新增2家

AI+药物研发的公司分别

为

天智药成

和

丹码生物

。

丹码生物

(D2M)成立于2020年,由原辉瑞公司人类遗传学靶标学高级总监邴楠博士和原德国默克肿瘤免疫学总监章东博士共同创立。

目前公司首个管线DM919的 I期临床试验研究完成首例患者入组,DM919是一种新型单克隆抗体,靶向MICA/B,通过恢复和促进T细胞和自然杀伤(NK)细胞的抗肿瘤反应,用于治疗晚期实体肿瘤。

天智药成

于2023年初创办,总部位于重庆,是一家专注基于人工智能算法应用在新药成药性预测和药物设计的技术型公司。

公司总经理雷皇书是

百人计划专家,

重庆药友制药首席科学家。

以下是公司

具体

情况

(红色为新增公司)

:

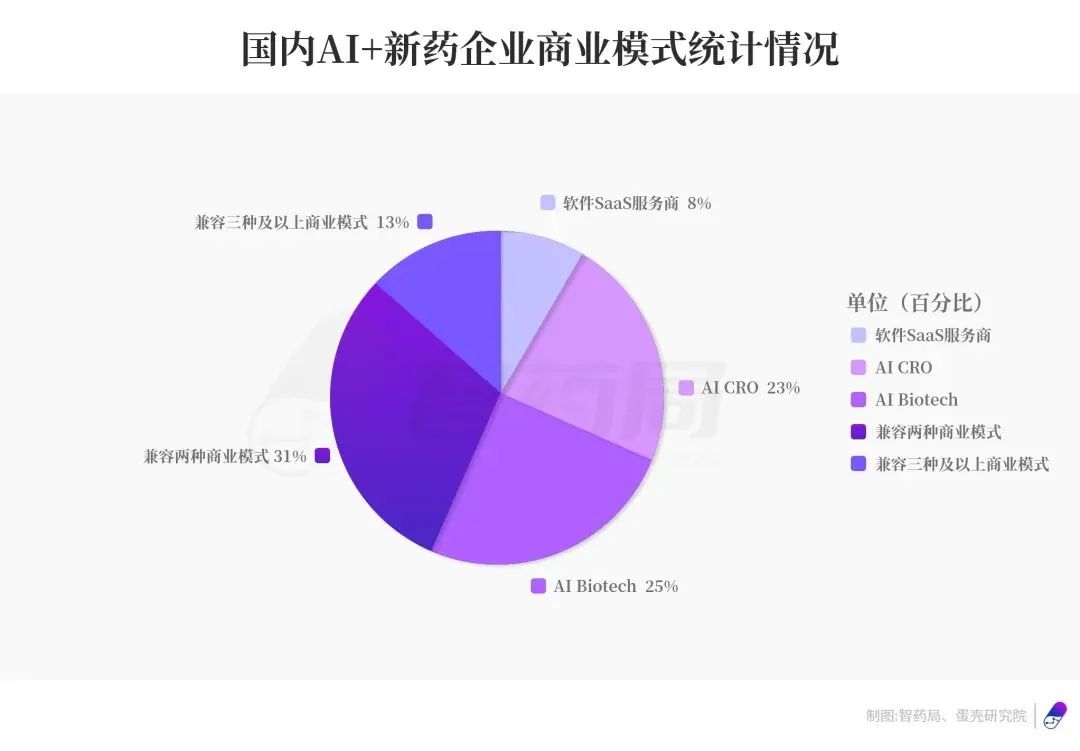

商业化变现

三种商业模式共存

在商业模式上,AI药物研发企业有三种主流模式:AI SaaS、AI CRO和AI biotech,即售卖软件、服务和研发药物。

AI SaaS服务是指为客户提供AI辅助药物开发平台,最主要用一套标准化的产品,通过平台为企业赋能,帮助企业加速研发流程。

AI CRO是指初创公司通过人工智能的辅助,为客户更好地交付先导化合物或者PCC,再由药企进行后续的开发,或者合作推进药物管线。AI biotech则是以推进自研管线为主,较少进行外部合作的公司。

国内多数AI药物研发企业都会在SaaS服务商、AI CRO和AI biotech的商业模式中兼容两种或者三种。

对外授权开始萌芽

与此前合作模式的不同,2023年AI制药公司的对外授权开始萌芽,这也意味着AI药企的研发能力得到了市场的承认。

2023年9月12日,

英矽智能

与Exelixis达成合作协议,后者获得英矽智能USP1抑制剂ISM3091的全球权益。根据协议,Exelixis支付

8000万美元预付款。

2023年10月14日,费米子科技与健康元药业签署协议,将公司自主开发的镇痛新药FZ008-145在大中华区的独家权益授予上市公司健康元。

2023年11月21日,百济神州与

Ensem Therapeutics

达成合作协议,引进后者的差异化CDK2抑制剂ETX-197,

交易总金额13.3亿美元

,以及一定比例的销售分成,其中预付款未披露。该CDK2抑制剂目前处于准备申报IND的阶段。

AI+蛋白质优化成为热点

根据智药局的调研,已经有部分公司将业务重点放到了AI+蛋白质设计与优化上。自AlphaFold2问世以来,AI赋能的蛋白质进化与优化得到了长足的进步。

包括对蛋白质的免疫原性预测、人源性预测、溶解度预测、PI预测、结构预测等,都让AI能够在多个方向赋能抗体和酶的优化。

由于蛋白质的重要性的广泛的参与性,让企业的客户不仅来源于药物研发,还包括IVD、农业、化妆品等客户,能够极大扩展公司的客户和营收来源。

2023年包括力文所,影粒生物、域新说、寻明生物(Aureka Biotechnologies)等相关公司都拿到了融资。

创业高峰难以复制

教授创业撑起半边天

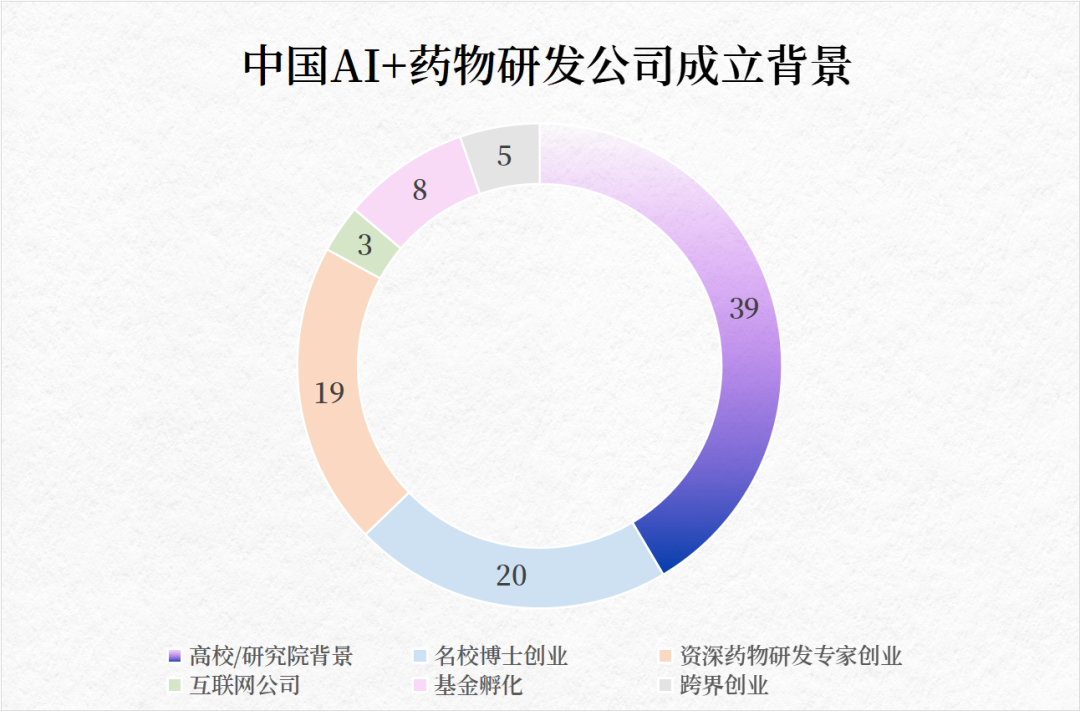

根据创始人/团队的不同背景,

中国AI公司主要分为6类

: 高校/研究所成果转化、互联网大厂入局、基金孵化;或海归博士、资深药企专家、互联网人创业。

创始人具有高校/研究院背景几乎占据半壁江山,多达39家公司

,这还不包括高校教授担任联合创始人或者首席科学家的情况。

身处资本的聚光灯下,身处象牙塔的教授们纷纷走下三尺讲台,踏上了创业的星辰大海。

另外由于人工智能产品的特性,AI制药行业也迎来了一批跨界从业者,包括海归博士以及互联网跨界人士。

资本寒冷,创业进度减缓

从成立时间上看,中国分别在2018年和2021年分别迎来了一波创业潮,分别有14家和31家公司成立。

一方面疫情激发了人们对生物医药的投资热情,行业热钱涌动,是钱找项目而不是项目找钱。而另一方面AlphaFold的出现解决了“困扰生物学50年的难题”,足以引起科学界和投资机构的瞩目

。

随着2020年以来海外薛定谔、Relay、Exscientia等AI制药公司陆续上市并且股价走高,让投资人看到了

这类新兴企业的退出端被打通

,为资本退出打下强心针。

然而2022年起,生物医药陷入了资本寒冬,

新增的AI+药物研发的公司开始大幅减少,不仅源于市场上资金的缩紧,初创公司难以获得资金支持;更缘于市场上的部分公司开始饱和,投资人要求新公司足够差异化,也减缓了创业热情。

相较于海外机构对AI制药的追捧,中国退出端不确定性增大的情况下,国内众多投资人仍在观望中,目前2023年新成立的AI制药公司仅4家。

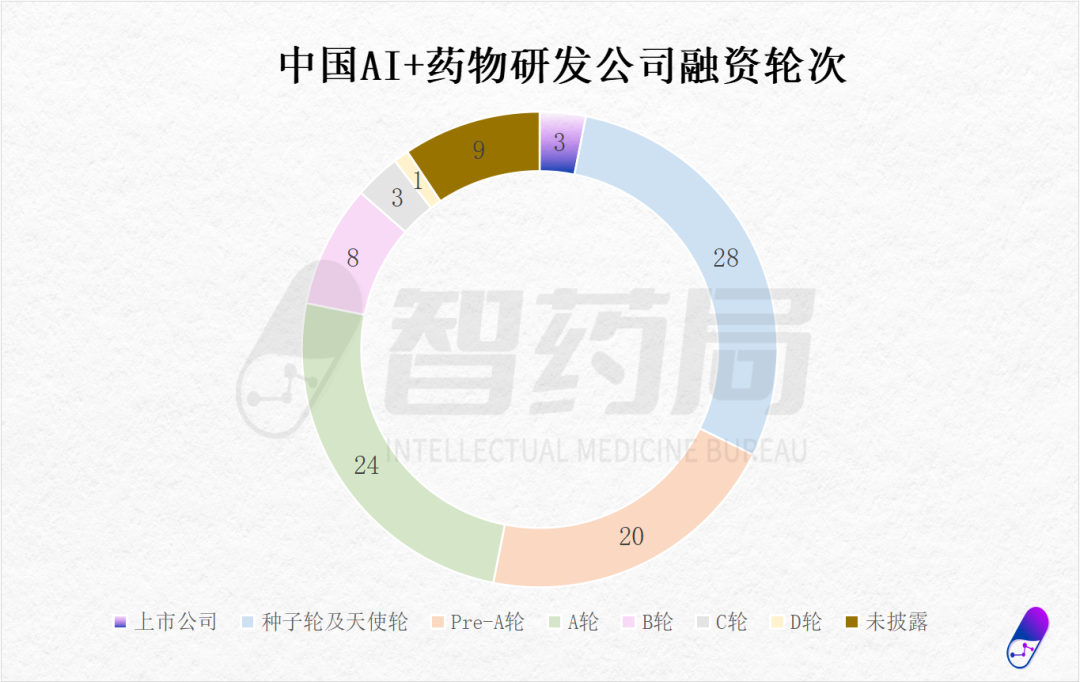

融资出现“断代”

一个明显的事实,国内的AI制药公司的融资情况明显出现断代现象。

晶泰科技已经通过港交所上市,头部公司英矽智能也走到了D轮,并且分别开启了退出之路。

国内获得融资的AI制药企业中,

除开

药物牧场、深势科技、剂泰医药已经走到了C轮外

,

绝大部分都处于天使轮到A+轮阶段,

仅有1家公司获得B+轮融资,

少有公司走到中后轮次。

智药局了解到,不少投资人已经减少对生物医药的关注,愿意看项目的投资人也更看重公司的药物数据、平台的新颖性,更重要的是公司估值。以往融到A轮公司不少存在估值过高的情况,难以进入下一轮。

当前

AI制药公司绝大多数仍然处于早期

,国内有28家公司处于种子轮及天使轮,Pre-A轮的公司为20家,24家已经融到了A轮(包括A+轮)。

写在最后

近期行业最大的变化是,晶泰科技的成功上市,成为以18C

规则

首家上市公司。

这将不仅将一定程度上激励行业的发展,也将是后续国内AI制药企业上市的重大参考。

人工智能的大创新周期下,生物制药和AI的结合趋势并没有改变,生物学的工程化改进没有改变,未来仍然充满期待。

随着晶泰科技的上市,市场的信心提振,我们期待有更多AI+药物研发公司走向资本市场。

—The End—

推荐阅读

内容中包含的图片若涉及版权问题,请及时与我们联系删除

点赞

收藏

评论

分享到Link

举报反馈

举报类型(必选)

样式问题

涉嫌广告

内容抄袭

内容侵权

政治相关

内容涉黄

其他

举报详情(选填)

0/200

评论列表

沙发等你来抢

去评论

评论

登录

后可提问交流

沙发等你来抢

知识树🌲上线啦~

北上深三强

北上深三强

商业化变现

商业化变现

创业高峰难以复制

创业高峰难以复制

北上深三强商业化变现创业高峰难以复制

北上深三强商业化变现创业高峰难以复制

评论

沙发等你来抢