DRUGAI

传统的软件投资者过去一直对生物技术和制药领域敬而远之,但突然之间,似乎如果你没投资一家蛋白质折叠相关的AI公司,你就已经被时代淘汰了。域名后缀多了一个“.ai”可能是背后的推力之一,但AI在转变生物学和药物开发方面的潜力,绝不只是炒作出来的幻想。像 AlphaFold 这样的模型已经成为科学家们耳熟能详的名字,而如今,真正推动这一前沿的,是一批初创公司。

从直觉上看,这是合理的。就像自然语言一样,构成RNA和DNA的核苷酸、这些核苷酸编码的氨基酸(也就是蛋白质的组成单位),甚至这些生物大分子所相互作用的化学物质,本质上都可以视作“序列”的一种表现形式。虽然这是对一个高度复杂领域的简化描述,但 transformer 架构在理解、建模甚至生成这些分子方面的能力,几乎显得理所当然。更重要的是,这些模型的扩展规律,似乎也在重复我们在大语言模型(LLMs)中看到的趋势。再考虑到生物科技的巨大潜在价值,你可能会开始质疑自己:为什么还没加入这场AI药物发现的盛宴?

不过遗憾的是,事情从来没那么简单。这个行业其实早就上演过类似的“造梦剧”。

从基因组测序,到早期AI浪潮,再到无数生物技术趋势,都曾吸引过大量科技投资人和创业者。但最后的结局往往是:复杂的商业模式、难以规模化的软件产品、漫长且充满不确定性的回报周期,让大多数人最终黯然离场。这并不是说技术创新在药物研发中没有用武之地,只是它从来都不是一门轻松的生意。不管是否拥有专有技术,没有人能完全回避药物临床试验中那套严酷的经济学和风险逻辑。生物技术行业进展缓慢、投入高昂、充满不确定性——即使是最先进的技术平台,最终也不得不向一个现实低头:在这个领域里,真正能带来价值的是“资产”,而不是“软件”。

那么,现在这一波AI浪潮,是不是又一次旧曲重弹?确实有理由相信这一次可能会有所不同,但事情远不像引用OpenAI的成功案例那样简单,说他们做到了别人没做到的事,然后就断言AI药物研发也将迎来同样的结局。真正需要思考的问题是:AI是否真的代表了一种全新的、具有商业可行性的科研软件机会?还是说,传统生物技术中“资产为王”的经济模型终将再次主导这一切?

药物研发工具的曲折历史:软件无处容身?

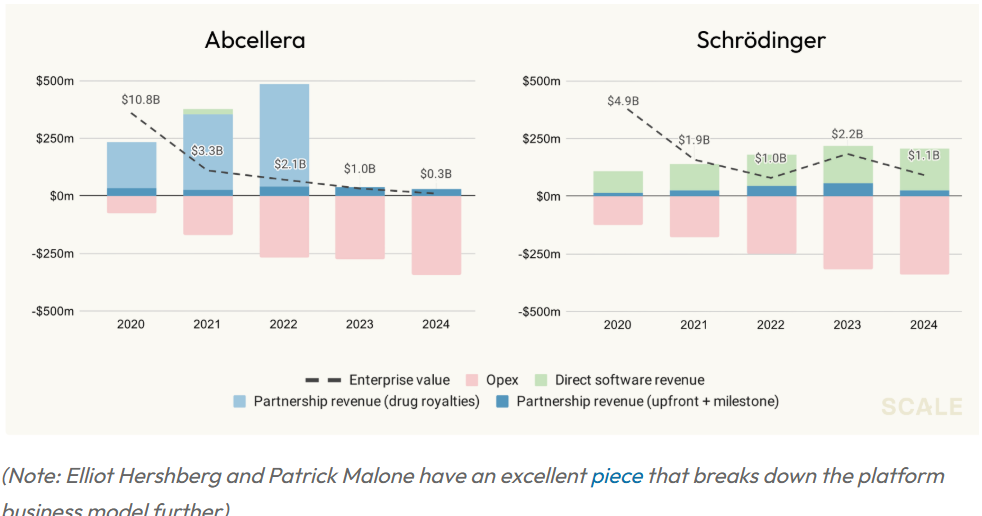

那么,过去的问题到底出在哪里?整个行业目前基本达成的共识是:单靠销售科研类软件,无法实现规模化的产业成果。要想取得真正的成就,必须参与药物开发。迄今为止,这一判断基本成立。生物医药领域中唯一能跑出来的软件公司,大多集中在商业运营和数据管理层(比如 Veeva),而不是那些提高基础科学效率的先进科研工具。最常被提到的例子是 Schrödinger —— 它开发了业界广泛使用的分子建模工具,但靠软件收入始终难以扩张至上市规模,最终不得不转向自建药物管线。

这一模式早在 2000 年代初期就已显现。人类基因组完成测序后,一大批软件和数据工具初创公司如 Celera、Gene Logic 相继成立,试图以基因数据为支点撬动整个生物医药行业。但现实是,基因与疾病之间的关联远比预期复杂,将基因组数据转化为临床突破需要长时间的基础研究与验证,而这类工作主要还是出自学术界和大型药企。这也意味着,科研软件公司所面对的周期和所需资源远超其当时的能力范围,最终多数初创公司被迫转向药物开发,最后仍以失败告终。

平台化战略的出现

当然,这并不代表科技初创公司在药物开发中毫无用武之地。只是想通过“横向软件”销售模式打入行业,并不现实。更常见的路径是所谓的“平台化战略(platform play)”:不聚焦于单一药物,而是通过某种专有技术能力,构建可持续输出多个新资产的平台。例如,Moderna 的 mRNA 技术就是一种新型药物形式,而 Millennium 通过基因组技术推动对疾病机制的新理解。

在这些案例中,公司除了自建药物管线,也通过与大药企的合作来实现变现 —— Moderna 与阿斯利康、罗氏的合作,Millennium 与雅培、拜耳的合作,以及当前一批 AI 原生平台与大型药企的战略合作,皆属此列。

某些特殊公司甚至尝试只依靠合作模式运营,比如 Adimab 和 Abcellera 等抗体平台。但这些合作通常并不是传统意义上的 SaaS 软件许可费,而是“服务协议” —— 只有合作伙伴的药物成功上市,平台方才能分得可观回报。因此成功案例极少,且高度依赖项目执行。比如 Abcellera 与礼来的新冠抗体合作项目(bamlanivimab)曾一度带来可观收入,但疫情消退后需求骤减,缺乏内部管线支撑的 Abcellera 估值迅速下滑。最终,这些公司也和 Schrödinger 一样得出一个结论:真正的价值来源,还是自己推进药物,而这条路依然伴随高成本、高风险和以“资产”而非“技术”估值为核心的基本面。

这一次,AI浪潮真的不一样了吗?

在这样一段并不光彩的历史背景下,为什么如今大家又争相涌入这一领域?最直接的答案当然是 AI 本身。虽说真正全面的分析还需留给那些挂着 MD 或 PhD 头衔的专家来做,但简而言之,新架构的出现和数据资产的广泛可得,正在推动一些前所未有的突破。

不过更深层的转变,并不只在技术,而在于:AI 正在改变科研软件的商业重心。

从资产导向转向工具赋能

过去的失败已说明一点:试图向药企出售科研阶段的软件工具,其实是强行将一个复杂而专属的流程“商品化”。这之所以困难,是因为药物发现的价值并不在“科研突破”本身,而在于这些发现最终是否能转化为真正的疗法 —— 而这正是制药公司最核心的竞争力。因此,所有试图贩卖科研能力的公司,要么必须自己推进药物研发,要么只能提供高度依赖服务的产品。

但今天的生物基础模型,已远不止用于探索“可能的新发现”或新靶点类别。它们正用于解决几乎所有药物研发流程中共有的痛点:

加速研发瓶颈,提升整个行业管线的推进速度;

自动化以往极为昂贵的实验和模拟,无需外包或重资产投入;

优化流程、降低失败率,防止在临床阶段的代价惨重的失误。

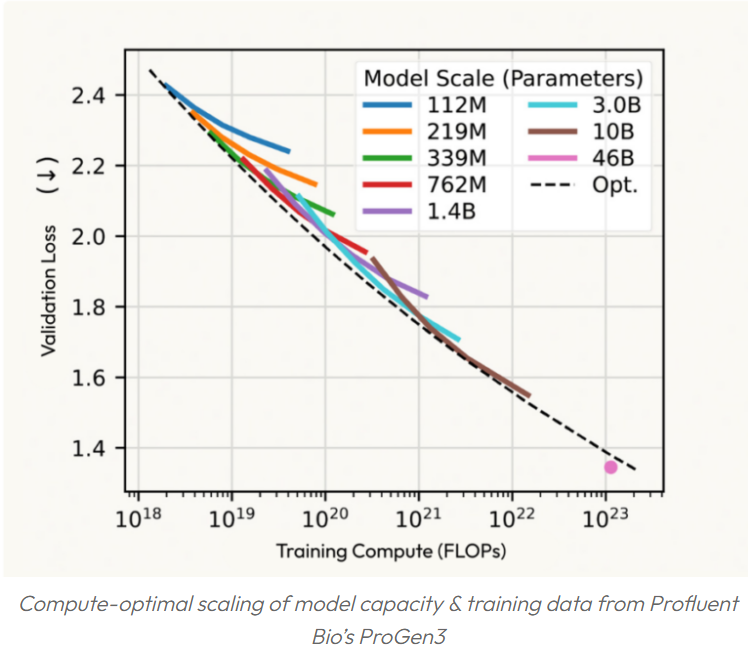

AlphaFold 2:第一波浪潮的启示

AlphaFold 2 就是这一趋势的首个代表。它所完成的蛋白质三维结构预测并非前无古人 —— 实验手段如 X 射线晶体学几十年来一直在做这件事,但实验极其耗时且成本高昂:解析一个蛋白结构往往耗时数月,成本超过十万美元。而 AlphaFold 能以“分钟级”完成预测,成本仅为“几美分”。尽管在分辨率上仍不敌晶体学等“金标准”,但 AlphaFold 实现了在药物筛选前期对结构假设的大规模验证,为整个流程带来了前所未有的高通量能力。

AlphaFold 的间接影响:AI入场门槛的下降

当然,AlphaFold 本身并不是一家生意 —— 它是 DeepMind 的开源项目。但正是“开源”这一选择,带来了关键影响:行业中长期以来的瓶颈和高昂预算开销,如今变得几乎免费。更重要的是,它不附带传统的“咨询+交付”服务流程 —— 如果药企想用,就必须自建技术能力来整合这些模型,否则就会落后。这一转变迫使药企开始引入懂模型、懂工程的技术人才。

虽然这一趋势仍有待验证,但从长远来看,它极可能会显著降低AI初创企业向药企出售科研软件的门槛。

AI在生物领域的新机会

如今的转变,不仅体现在科研工具开始具备更直接、横向的价值,还包括买方能力的提升,这些都为AI在生物医药领域打开了大量新机遇。

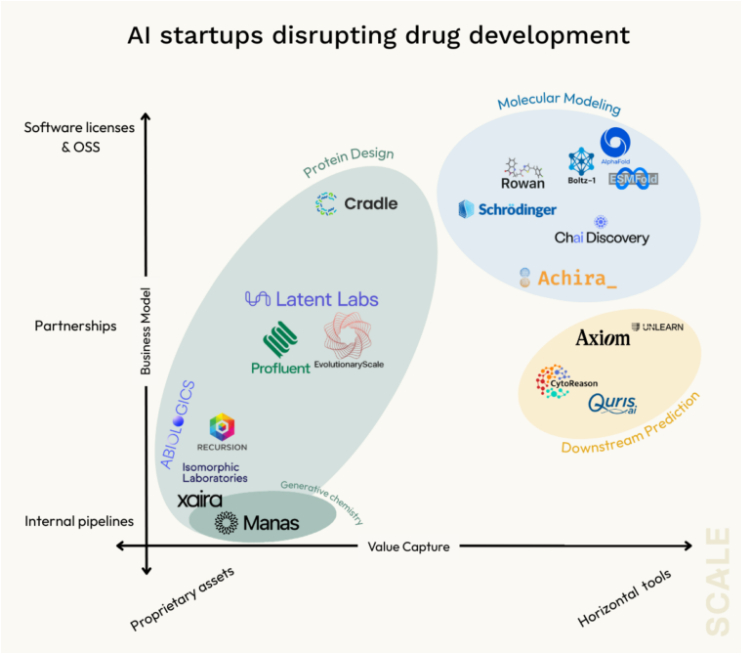

分子建模的进一步拓展

AlphaFold 2 成功解决了蛋白质静态三维结构预测这一单一环节。但在生物学和治疗相关的问题中,大多数核心问题涉及“相互作用”——例如靶标蛋白如何与小分子或其他蛋白结合(如药物靶点)、它们如何在时间维度上发生构象变化,以及这些功能如何受到化学环境影响。这些都是动态、上下文依赖的现象,远远超出了静态折叠的范畴,需要更复杂的建模工具,如分子对接、结合亲和力预测、分子动力学(MD)模拟等。

当前的先进模型(如 AlphaFold 3,由 DeepMind 分拆出的 Isomorphic 所拥有)正朝这一方向演进,而一些初创公司(如 Achira)则更进一步,尝试将物理和量子化学引入模拟中,迈出了关键一步。

值得注意的是,这恰恰是 Schrödinger 过去几十年一直在耕耘的软件市场——最终他们也意识到,仅靠软件收入难以达到上市规模,因而转向自建药物管线。问题并非预算不足——事实上,生物医药行业每年在这些工作流程上花费数十亿美元——而是 Schrödinger 的软件难以单独捕获全部价值,其核心工具面临开源替代和药企自研系统的竞争,尤其是在 MD 这类重计算任务上,大多数成本实际上用于计算资源,而非软件许可。

不过,现在的格局正在发生一些变化。AlphaFold 3 的发布未附带商业使用许可(尽管备受批评),可能预示着最前沿模型将趋于封闭化——毕竟在规模化商业化面前,开源模式开始变得难以为继(是不是有点眼熟?)。此外,随着模型计算和部署需求超出买方自建能力,最简便的选择可能就是把任务交还给模型提供商(还是眼熟?)。

然而,与其他行业不同,生物领域有大量来自公共和非营利机构的资金支持开源工具,这也曾导致多个初创企业失败(例如 Celera 无法在面对人类基因组项目的开源数据时维持业务)。因此,任何希望在 AI 驱动的分子建模中以纯软件产品实现规模化的公司,必须提供远超开源工具的能力跃迁(step change capabilities),否则难以立足。

下游预测与测试

当然,分子建模只是AI正在深度渗透的众多应用之一。一个无法回避的现实是——临床阶段的候选药物中有约90%最终失败,而这些失败大多源于药效或安全性问题,而非分子层面(如结合能力或分布)的预测失误。

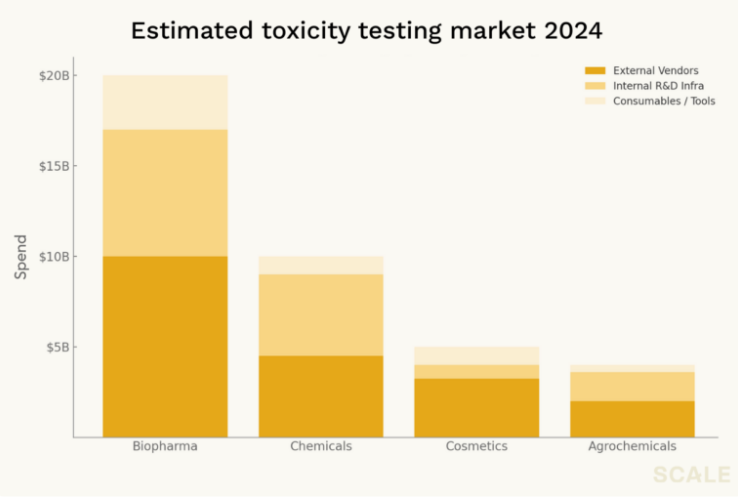

以毒性为例,这是药物开发中最昂贵、失败率最高的瓶颈之一。每年用于动物和细胞毒性测试的预临床支出高达数十亿美元,但这些测试的准确率却令人堪忧。毒性问题依然是导致临床失败和药物召回的首要原因,每年都有数十亿的研发投资就此打水漂。

这一市场远不止药企独有——化学品、化妆品和农业领域的企业也都在这方面投入巨大。而且,这一市场吸引力的关键不仅在于其支出规模,更在于买方的需求非常明确:他们并不追求专有洞察,只想得到一个简单的 go/no-go 判断。因此,大部分毒性测试都外包给最准确、最便宜的第三方供应商。

虽然“软件的市场空间 ≠ 实验室测试预算”仍是不争的事实,但想颠覆这个市场的AI模型并不需要一比一替代动物或体外实验。虽然完全替代还需经历重大的监管与文化变革,但一些邻近领域(如 Certara 在生物模拟市场的成功)已经证明,只要能与传统方法形成互补,也能构建有意义的商业模式。

更重要的是:

如 Axiom 等领先初创企业已经展示出AI模型可能超越实验能力的迹象,

FDA 已宣布逐步淘汰动物实验。

因此,真正替代实验预算的机会可能比我们想象的更近。而最大的不确定性仍然是技术执行:这类模型与蛋白建模完全不同,其科研成果能否真正落地成可商用产品,目前尚待检验。

设计优化与 de novo 分子生成

这是媒体最常报道、赞誉最多的领域。这里的重点已经从建模现有靶点或候选药物,转向从零开始生成全新分子。这包括利用蛋白结构模型设计新的生物治疗药物,也包括用生成式化学方法发现全新的小分子先导化合物。

这一方向可能彻底改变药物发现的过程,使其变得更加可控、迭代性更强。相关应用从设计优化(提升已有分子的稳定性、安全性、可制造性等),一直延伸到de novo设计——即模型根据生物学“提示”直接生成全新分子。

不过,敏锐的读者会注意到:这并未真正摆脱对“专有资产”的依赖。正如许多平台型企业一样,这类模型的商业应用核心仍是发现具有营收潜力的新分子或洞察。因此,这一领域的商业模式呈现出多样化:

Xaira、Isomorphic 等获得数亿乃至十亿美元融资的企业,明显正在构建内部药物管线,走的是“新型生物公司”路线;

Cradle 等企业则押注软件化模式,试图嵌入现有工作流,服务那些已拥有AI人才和基础设施的药企;

Latent Labs、Profluent 等公司则采取“中间路线”,以合作为主要路径切入。

无论采取哪种商业路径,有一点显然不同于过去:AI 本身的飞跃性进展和快速迭代,为这一代初创企业打开了全新可能性。尤其是在生成能力方面,这一波进展不同于任何以往。

而制药企业普遍缺乏自建基础模型所需的 AI 研究人才。因此,重任自然落在这些初创公司身上,未来也很可能出现多种成功路径。

结语:AI与生物医药的交汇点,机会已至

可以说,在整个生物领域,从科研到临床,每一个环节都存在巨大机会。这篇文章只是简单概括了几个关键方向,而像 Bioptimus、Somite 等公司,Arc Institute 等研究机构,以及那些聚焦于临床试验后期环节的企业,还在探索更具颠覆性的“登月计划”。这些话题值得专门写成一整篇文章深入探讨。

对于关注AI和软件的投资者来说,最令人兴奋的机会可能恰恰在于:用AI去重构那些多年未被触及、且远未被AI同质化的高成本核心环节。这里的风险不在药效、不在临床,而在于技术本身,而这正是 AI 和软件投资者最擅长承担的风险类型。

当然,蛋白质设计与生成领域的变革同样令人难以忽视。其潜力之大令人震撼,而其背后的研究进展与模型扩展规律,更是提供了极具说服力的理由,让人不想错过这场变革盛宴。

尽管AI的确正在重塑这个行业,但现实依旧是:这些创新,大多数仍是“以资产为中心”的赌注。若是抱着“软件式风险承受能力+生物技术级别回报预期”进入这一赛道,结局大概率会失望而归。但对那些真正愿意承担这场技术豪赌的人而言,回报或许几乎没有上限。

整理 | WJM

参考资料

https://www.scalevp.com/insights/the-future-of-biological-foundation-models-and-value-creation-in-ai-driven-drug-discovery/

内容中包含的图片若涉及版权问题,请及时与我们联系删除

评论

沙发等你来抢