点击蓝字

关注我们

2025年5月,摩根士丹利发布《中国人工智能:马上苏醒的巨人》报告,深入分析了中国在人工智能领域的战略布局与发展潜力。报告指出,中国正通过自上而下的策略,构建涵盖基础设施、数据、人才和创新的人工智能生态系统,推动人工智能与产业深度融合,有望在全球人工智能竞争中占据重要地位。

报告强调,尽管面临美国芯片限制,中国凭借高效算法、开源模型(如DeepSeek-R1)及成本优势,在人工智能应用落地速度上领先,且人工智能已开始助力经济增长,预计可创造相当于2024年中国名义GDP4.7%的劳动价值,到2030年投资回报率达52%。在行业应用方面,2C领域依托超级应用和人工智能原生应用快速渗透,2B领域虽采用(adoption)较快但变现(monetization)滞后,硬件和能源领域则需应对GPU自主化和绿色算力需求。

摩根士丹利在文中指出,美国的出口限制虽对中国的人工智能发展构成短期挑战,但中国正通过发展本土人工智能芯片和优化算法来应对。同时,中国在量子计算、神经形态计算和光子计算等前沿领域取得进展,进一步增强了其AI技术实力。

摩根士丹利指出,中国在全球人工智能竞赛中已从“跟跑者”逐步转向“关键参与者”,凭借政策协同、数据规模与成本效率构建独特优势。截至2024年,中国拥有全球47%的顶尖人工智能研究者,人工智能专利占比超50%,并在开源模型领域实现突破(如DeepSeek-R1以1.1美元/百万token的成本实现比肩GPT-4的性能)。政府通过《新一代人工智能发展规划》等顶层设计,推动“全栈式”生态建设,形成从基础算法(如百度飞桨)到行业应用(如智能制造、智能驾驶)的完整链条。

尽管美国在高端芯片(如NVIDIAH100)供应上实施限制,中国通过存量GPU库存(如H20芯片)、国产替代(华为昇腾910B)及算法优化(混合专家模型MoE)突破算力瓶颈,预计2027年GPU自给率从34%提升至82%。差异化策略体现在聚焦应用落地而非单纯追求模型规模,例如字节跳动的Doubao模型以0.1美元/百万token的低价推动全民人工智能普及,而美国更侧重基础模型研发。摩根士丹利预测,中国人工智能有望在2030年实现全产业链自主,核心产业规模超1万亿元,相关产业达10万亿元,成为全球人工智能创新双极之一。

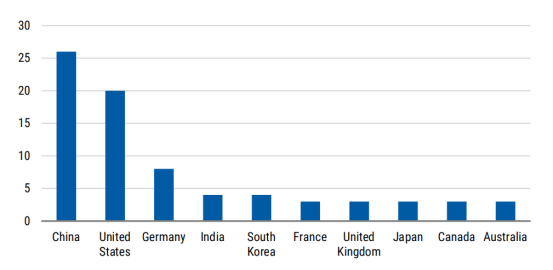

摩根士丹利强调,中国正通过“标准先行”策略提升全球人工智能治理话语权,计划2026年前建立50套人工智能国家标准,涵盖模型安全、数据治理、行业应用(如智能驾驶测试标准),并参与20项国际标准制定。与西方“封闭模型+订阅制”模式不同,中国以开源生态(如HuggingFace中国模型占比40%)和低成本硬件(如寒武纪MLU370芯片)推动技术普惠,吸引新兴市场采用“中国方案”。例如,DeepSeek开源模型已被东南亚开发者用于本地化应用,成本仅为Open人工智能方案的1/10。

在伦理与监管层面,中国建立“创新与可控平衡”框架,要求生成式人工智能服务备案(如2024年批准188个生成式人工智能产品),强调数据主权与国家安全。这种模式与欧盟《人工智能法案》的“风险分级”、美国的“自愿自律”形成差异,可能在智慧城市、工业互联网等领域形成区域性标准壁垒。摩根士丹利指出,中国通过“东数西算”等基础设施协同,正构建以绿色算力(2032年数据中心100%绿电)和开源生态为核心的“人工智能全球化路径”,挑战传统西方主导的技术生态。

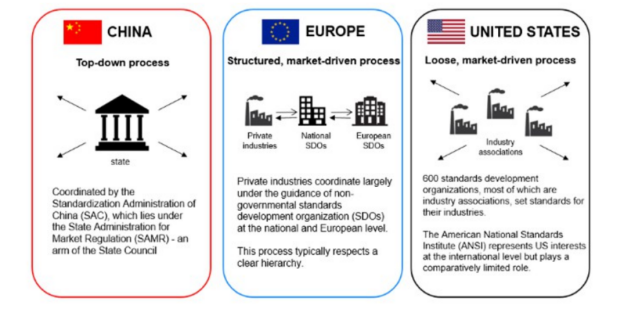

中美欧人工智能标准制定的差异比较

企业级应用聚焦降本增效,制造业AI渗透率从2023年12%提升至2025年25%,例如三一重工通过AI质检降低缺陷率18%。但与美国订阅制(如SalesforceAICloud)不同,中国企业偏好“开源模型+私有部署”,48%的CIO选择第三方定制开发,仅21%愿为开源模型付费。政府与国企成为早期adopters,例如中国移动AI算力利用率从20%提升至68%,但中小企业受预算限制,AI支出中硬件占比达34%(高于软件的40%),导致软件厂商收入增速滞后于技术落地速度。摩根士丹利指出,2BAI需突破“工具化”陷阱,通过行业垂直模型(如医疗影像分析)提升付费意愿。

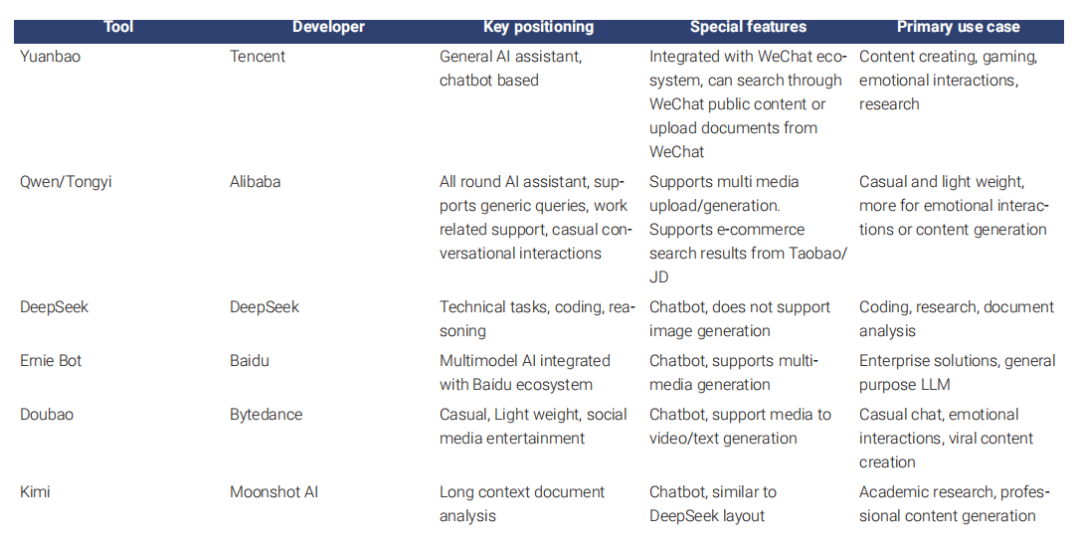

中国主要人工智能原生应用程序的功能和定位比较

排版丨李森(北京工商大学)

审核丨梁正 鲁俊群

清华大学人工智能国际治理研究院(Institute for AI International Governance, Tsinghua University,THU I-AIIG)是2020年4月由清华大学成立的校级科研机构。依托清华大学在人工智能与国际治理方面的已有积累和跨学科优势,研究院面向人工智能国际治理重大理论问题及政策需求开展研究,致力于提升清华在该领域的全球学术影响力和政策引领作用,为中国积极参与人工智能国际治理提供智力支撑。

新浪微博:@清华大学人工智能国际治理研究院

微信视频号:THU-AIIG

Bilibili:清华大学AIIG

内容中包含的图片若涉及版权问题,请及时与我们联系删除

评论

沙发等你来抢