导语

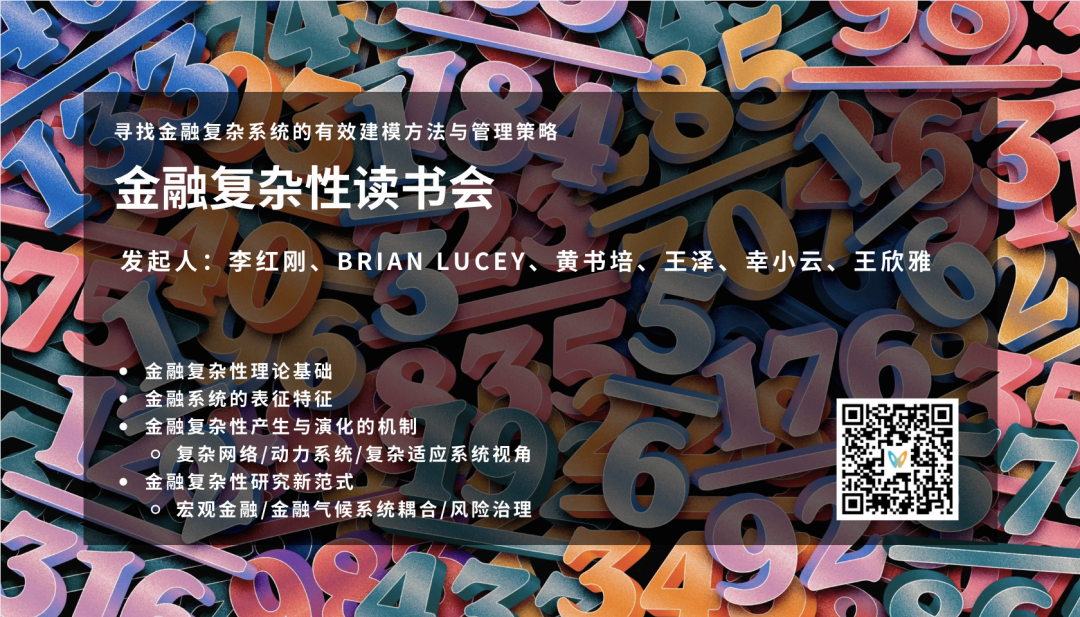

为了系统探究金融复杂系统的理论基础、量化识别方法、生成演化机制及风险治理路径,以更有效地认知、建模与决策,集智俱乐部联合李红刚、Brain Lucey、黄书培、王泽、幸小云与王欣雅共同发起了“金融复杂性”读书会。

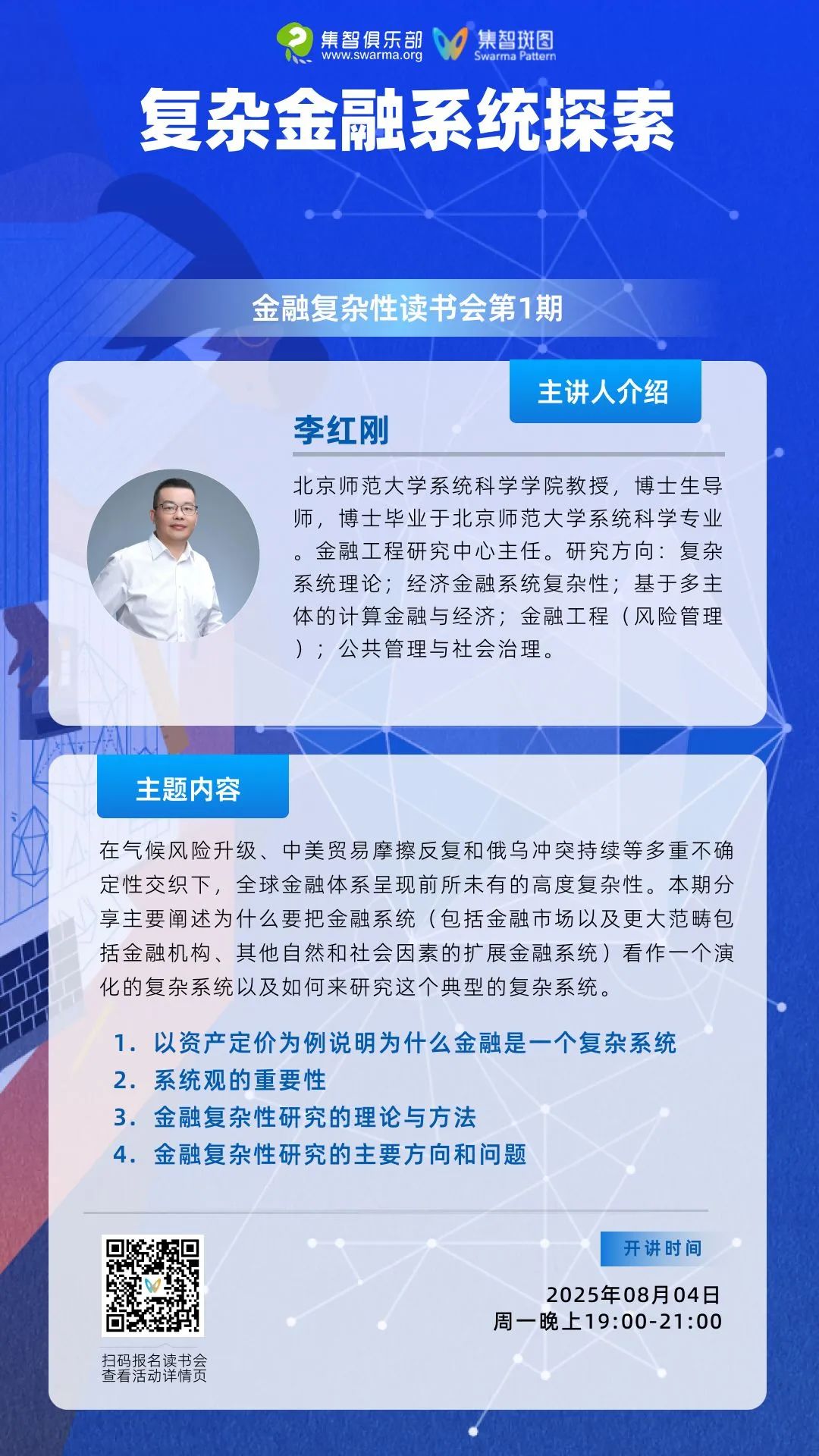

8月4日(周一)19:00将由北京师范大学李红刚教授开启第一期分享“复杂金融系统探索”,谈一谈我们为什么要把金融系统看作一个演化的复杂系统以及如何来研究这个典型的复杂系统。

分享背景

分享背景

在当今金融环境中,传统金融理论正面临前所未有的挑战。2008年全球金融危机暴露了基于有效市场假说和线性思维的传统理论局限性,而高频交易、算法交易的普及,金融科技的快速发展,以及全球化背景下金融系统日益增强的相互依赖性,都使现代金融系统呈现出复杂性特征。这些现实挑战促使我们重新审视金融系统本质,寻找新的理论框架和分析工具。

复杂性科学作为新兴跨学科研究领域,在物理学、生物学、社会学等多个领域取得显著成功,为理解复杂系统提供了强有力的理论工具。将复杂性科学引入金融研究,不仅能帮助我们更好理解金融市场内在运行机制,解释传统理论无法解释的异常现象和极端事件,还能为金融风险管理及监管政策设计提供新思路。

内容简介

内容简介

本期分享主要阐述为什么要把金融系统(包括金融市场以及更大范畴包括金融机构、其他自然和社会因素的扩展金融系统)看作一个演化的复杂系统以及如何来研究这个典型的复杂系统。具体内容包括:通过一个资产定价的例子说明为什么金融是一个复杂系统;基于金融系统性风险问题强调在金融研究中必须坚持系统观;回顾和概括金融复杂性研究的主要理论和方法(如自组织理论、非线性经济动力学、复杂适应系统理论、网络科学以及真人行为实验等);最后着眼于本次读书会的计划总体安排简要介绍一些金融复杂性研究的主要方向和问题。

关键词:自组织;非线性经济动力学;复杂适应系统;网络科学;复杂金融系统;

参考文献

参考文献

布莱恩•阿瑟,复杂经济学,浙江人民出版社,2018.

Hiroki Sayama, Introduction to the modeling and analysis of complex systems, Open SUNY Textbooks, Milne Library, 2015.

Andrew W. Lo, Ruixun Zhang, The adaptive markets hypothesis: An evolutionary approach to understanding financial system dynamics,Oxford University Press,2024.

Robert L. Axtell,J. Doyne Farmer,Agent-Based Modeling in Economics and Finance: Past, Present, and Future,Journal of Economic Literature, 2025, 63(1).

Rama Cont. Empirical properties of asset returns: stylized facts and statistical issues. Quantitative Finance. 2001(1).

David Colander, Hans Föllmer, Armin Haas, Michael Goldberg, Katarina Juselius, Alan Kirman, Thomas Lux, and Brigitte Sloth. The Financial Crisis and the Systemic Failure of Academic Economics. Kiel Working Papers. 2009(6).

Dirk Helbing, Alan Kirman. Rethinking economics using complexity theory. Real-World Economics Review. 2013(64).

Stefano Battiston, J. Doyne Farmer, Andreas Flache, Diego Garlaschelli, Andrew G. Haldane, Hans Heesterbeek, Cars Hommes, Carlo Jaeger, Robert May, Marten Scheffer. Complexity theory and financial regulation. Science. 2017, 351(6275).

主讲人

主讲人

李红刚,北京师范大学系统科学学院教授,文理学院系统科学系(珠海校区)主任,金融工程研究中心主任,教育部新世纪优秀人才支持计划入选者。拥有北京师范大学系统科学博士学位,长期从事复杂系统理论及其在经济金融领域的应用研究,特别专注于经济金融系统复杂性、多主体计算金融、金融风险管理以及公共管理与社会治理等方向,积极推动系统科学与金融工程、经济学及社会治理的跨学科融合。教学涵盖系统科学导论、运筹学、系统工程、经济学、金融学、金融工程及风险管理等多个本科和研究生课程。

参考方式

参考方式

参与时间:

2025年8月4日(周一)19:00-21:00 北京时间

报名加入社群交流

扫码报名(可开发票)

报名链接:https://pattern.swarma.org/study_group/66?from=wechat

扫码参与金融复杂性读书会,加入群聊,获取系列读书会回看权限,加入金融复杂性社区,与社区的一线科研工作者沟通交流,共同探索金融与复杂科学交叉的前沿领域的发展。

金融复杂性读书会

在气候风险升级、中美贸易摩擦反复与俄乌冲突持续等多重不确定性交织下,全球金融体系呈现前所未有的高度复杂性,为系统探讨金融复杂系统的理论基础、量化识别方法、生成演化机理及风险治理路径,集智俱乐部联合北京师范大学李红刚教授、爱尔兰都柏林圣三一学院Brain Lucey教授、中国地质大学(北京)黄书培副教授、首都师范大学王泽讲师、北京林业大学幸小云副教授与北京化工大学王欣雅副教授,共同发起“金融复杂性”主题读书会,来深入探索金融复杂系统的有效建模方法与管理策略,助力在高不确定性时代提升金融体系的稳健性与韧性。

我们将回答如下核心问题:

金融复杂性研究的基本范式和最新热点是什么?

金融复杂性研究给传统金融研究带来了哪些突破?

如何认识当前多种风险叠加、高度不确定性的市场环境?

如何应对和化解不确定性与系统性风险?

如何更顺利的发表金融复杂性的科研论文?

你将收获:

梳理金融复杂性研究的历史发展脉络与方法论;

掌握一套理解、分析、预测金融复杂系统的量化研究框架;

掌握传统金融理论与复杂系统理论等多学科交叉的研究方法;

领略领域前沿学者的研究体系与科研路径。

详情请见:如何有效建模金融复杂系统,做好风险管理与决策? | 金融复杂性读书会发布

推荐阅读:

内容中包含的图片若涉及版权问题,请及时与我们联系删除

评论

沙发等你来抢