摘要

过去几年中,以大语言模型(Large Language Models, LLMs)为代表的生成式人工智能(Generative Artificial Intelligence, GAI)技术迅速发展并呈指数级增长,典型应用如ChatGPT及其相关创新,通过应用程序接口(APIs)为用户提供类人化、直观的智能交互方式。这些技术有望从根本上改变经济与金融活动,重塑人机交互模式,并催生新的生产方式和行为模式。鉴于传统的统计模型在处理海量信息、样本稀缺或数据不可及等方面的局限性,迫切需要构建更适宜新兴环境下的研究范式。本文提出了基于GAI的新型经济与金融研究范式,涵盖研究目标、科学数据与模型方法,并探讨其在投资组合管理、经济与金融预测、极端场景分析、政策分析及金融欺诈检测五大典型场景中的应用前景。该范式有望为全面理解该领域的创新与变革提供重要启示。

关键词:复杂经济金融系统,生成式人工智能,人类反馈的强化学习(Reinforcement Learning from Human Feedback, RLHF)

彭晨丨作者

周莉丨审校

论文题目:New Paradigm for Economic and Financial Research With Generative AI: Impact and Perspective

论文链接:https://ieeexplore.ieee.org/abstract/document/10379487

发表时间:2024年6月

论文来源:IEEE Transactions on Computational Social Systems

GAI对经济与金融活动的深刻影响

GAI对经济与金融活动的深刻影响

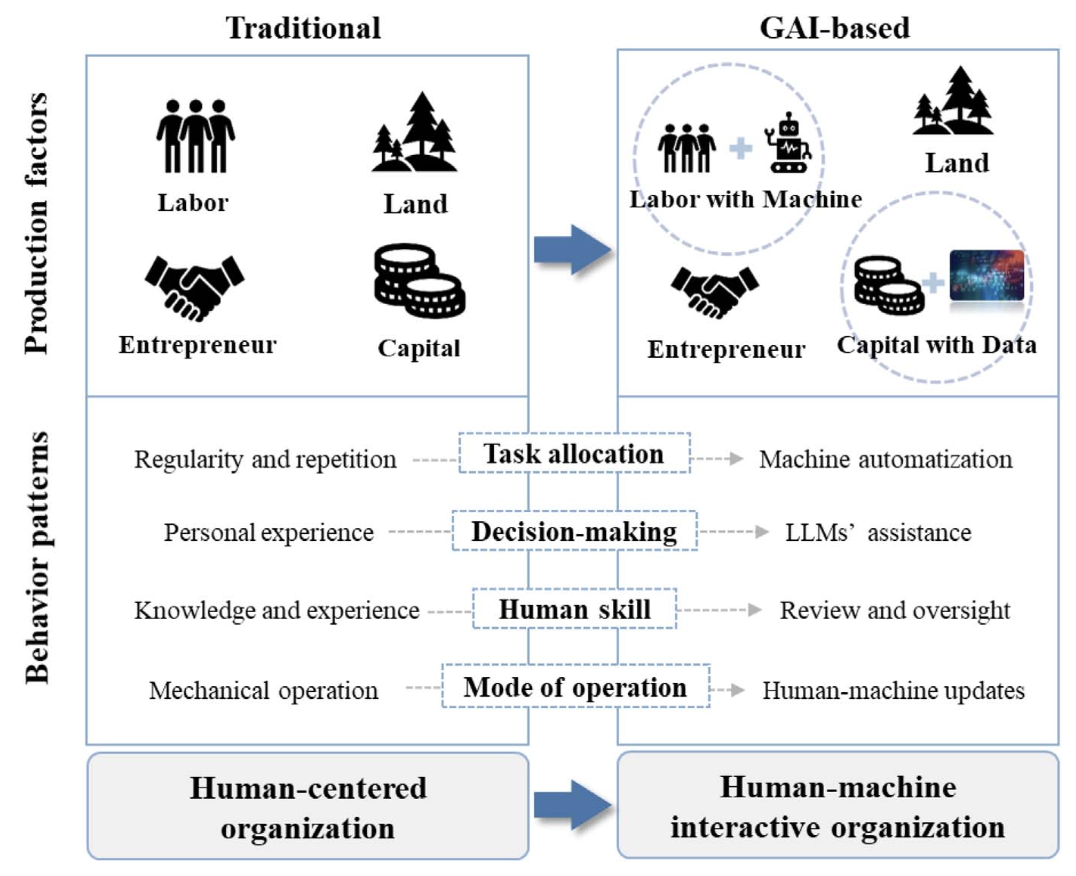

生成式人工智能的兴起,扩大了人工智能在经济与金融领域的应用边界,大大提升了生产效率与劳动生产率。通过自动化低技能与认知任务,GAI既可能导致部分行业的岗位流失,也能解放人力,使人类专注于更具创造性和复杂性的工作,从而促进新职业类型的涌现。根据前人的研究,大约80%的美国劳动力因LLMs的引入,其至少10%的工作内容将发生改变,约19%劳动者的任务受影响程度超过50%;由此可见,GAI正引发对劳动市场技能需求与教育资质的深刻重塑。此外,GAI系统对高质量数据的依赖,使得数据本身成为新的关键生产要素;企业必须持续获取、管理与质量监控数据,以确保GAI应用的有效性。与此同时,人机协同组织结构正从传统以人为中心,向更具动态性与自适应性的混合模式转变,决策流程将演进为人机共融协作,强调任务分配的合理化、决策过程的互动化和人力技能的再塑造。

图 1. 由GAI带来的经济金融活动变化。

构建新研究范式的必要性

构建新研究范式的必要性

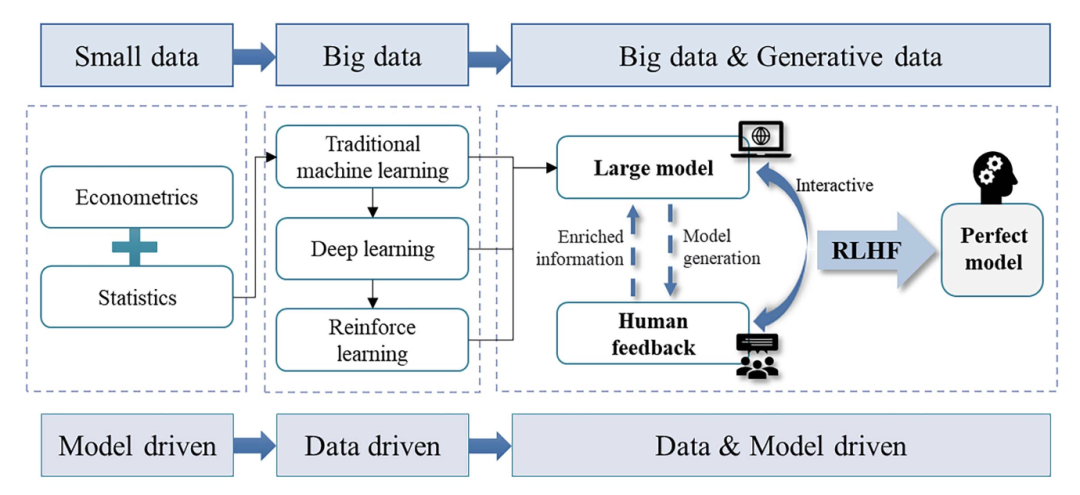

传统经济与金融研究主要依赖实证与实验数据,通过统计计量模型检验理论并进行预测,但在面对日益增长的数据规模、复杂多变的经济环境以及样本稀缺或不可获取的极端事件时,传统方法显现局限。而生成式模型(如GANs、VAEs)能够合成与真实数据高度一致的“虚拟样本”,既可填补数据空白,也可用于模拟难以观测的极端场景,助力风险评估与情景演练。此外,通过人类反馈的强化学习(RLHF),大模型不仅可基于历史数据进行训练,还能在专家持续反馈中优化决策,提升模型解释力与自适应能力。本研究提出的新范式强调在“真实数据+生成数据”双重驱动下,以GAI特性为核心,重塑研究目标与数据体系,并将模型与人类交互过程纳入研究视野,进而更全面地理解复杂经济金融系统。

图 2. 经济金融领域研究的范式发展。

新范式的核心要素

新范式的核心要素

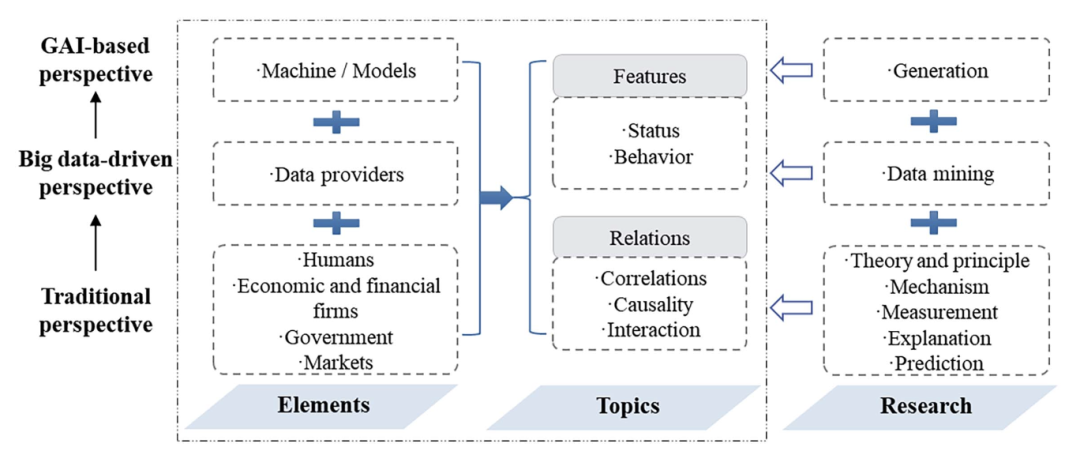

研究对象的扩展

除了传统的“人、企业、政府、市场”等要素,未来研究需关注GAI驱动的机器主体,其自动化程度、学习能力、环境适应性、运算速度及“无情感”特性等,可能引发不同于人类的行为模式和系统反馈。

图 3. 经济金融领域研究主体的变化。

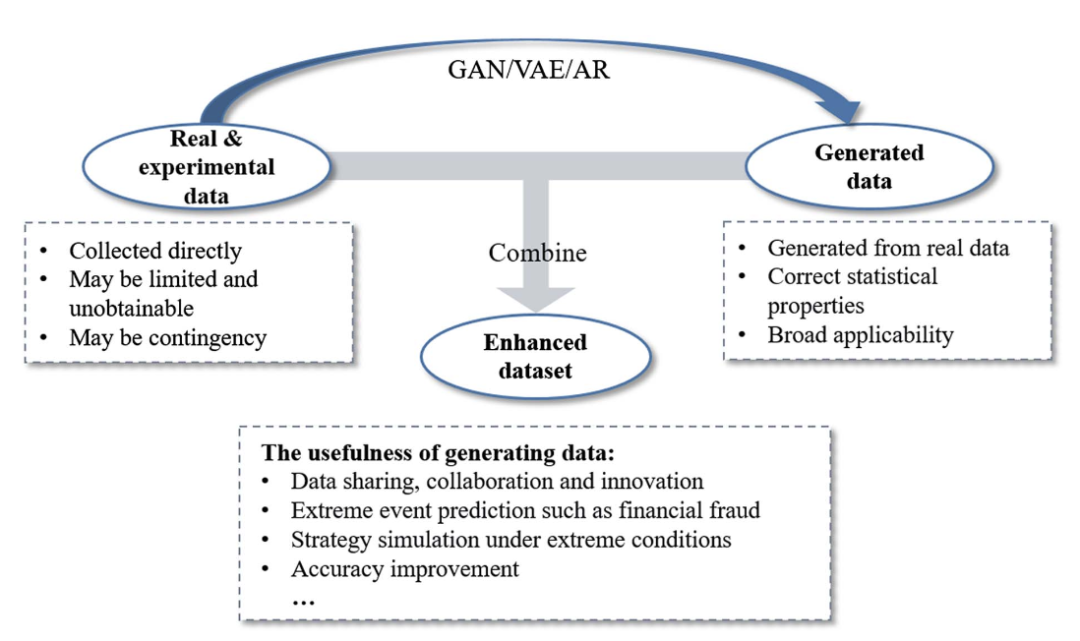

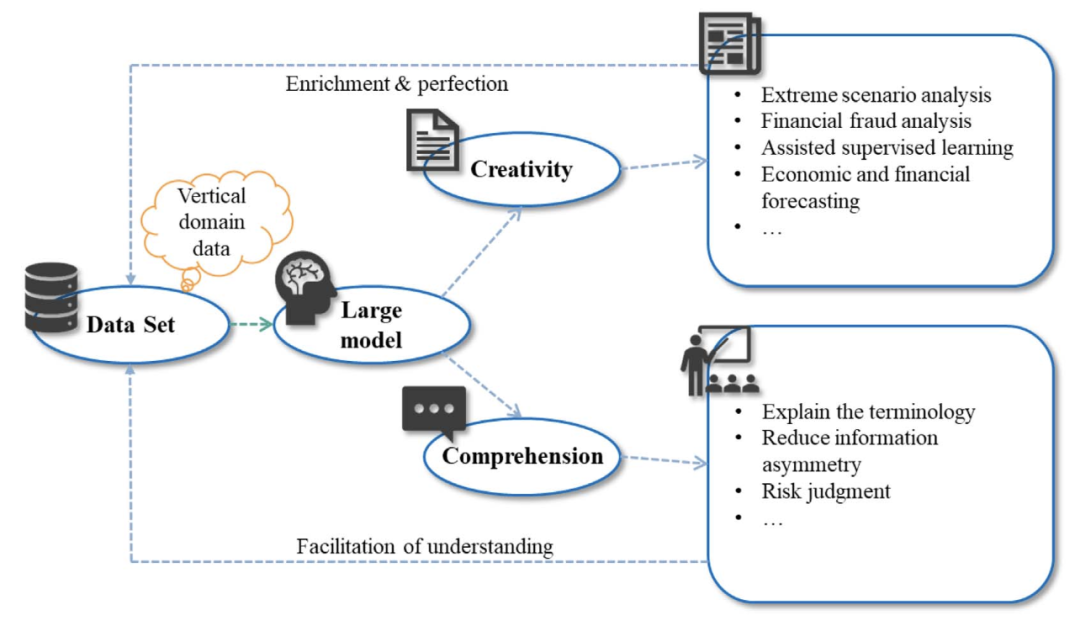

多源数据与生成数据融合

在大数据(Big Data)基础上,GAI生成的生成数据(Generative Data)可用于弥补真实数据的不足,模拟罕见或极端事件,测试模型稳健性,并在数据匮乏场景下增强预测精度。

图 4. 在GAI时代经济和金融研究的数据。

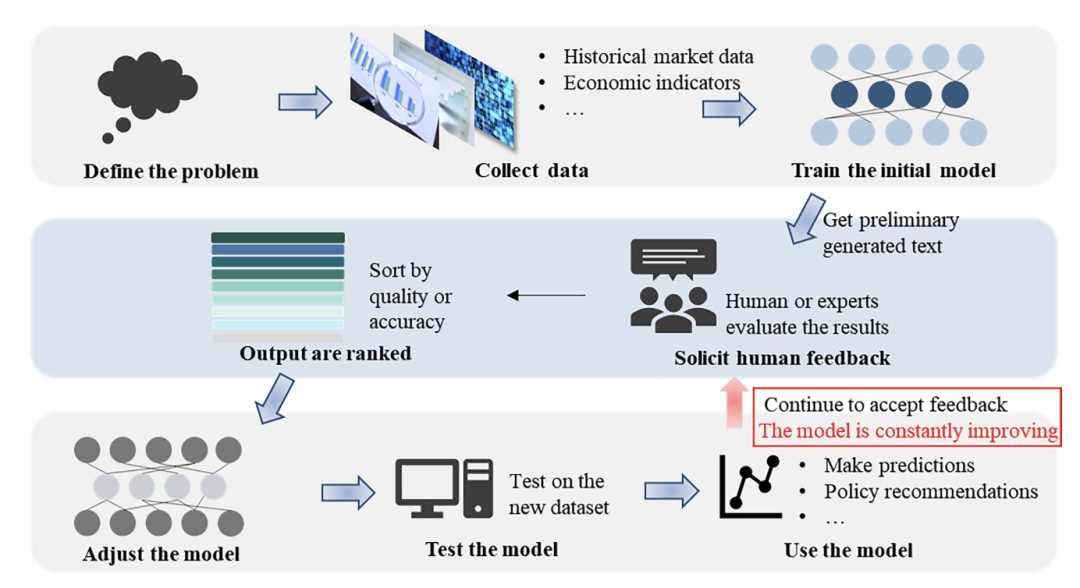

3. RLHF驱动的大型模型

基于RLHF的大型模型可通过人机交互实现迭代优化,将专家反馈融入训练流程,从定义问题、数据收集、模型训练,到反馈调整、严格测试,形成闭环学习机制,为经济金融决策提供动态支持。

图 5. 应用GAI模型于经济和金融研究的流程。

典型应用场景

典型应用场景

投资组合管理(Portfolio Management)

利用GAI生成的市场数据与投资组合理财模型,结合专家对策略表现的实时反馈,可动态调优资产配置,平衡收益与风险。如研究表明[1],GANs生成的合成时序数据有助于风险管理;LLMs作为“智能投资顾问”,在财务素养测试中得分58%–67%,虽略逊于专业人士,却显现出倾向采纳建议的高依赖性,为未来智能投资顾问优化提供思路。

经济与金融预测(Economic and Financial Prediction)

以大模型为核心,基于海量历史数据与新闻文本的情感分析,可实现对股价、利率、通胀率等关键指标的高精度预测。实证研究表明,LLMs在新闻情感分析中优于传统方法,将先进语言模型融入量化策略,有望提升策略表现与预测准确性。

极端场景分析(Extreme Scenario Analysis)

针对金融市场尾部风险或罕见经济冲击,GAI可合成大量模拟场景,辅助压力测试与韧性评估。在“真实+生成”双重数据驱动下,决策者得以预演不同政策或风险因素的演变路径,优化应对方案。

政策分析(Policy Analysis)

面向复杂多变的经济金融系统,GAI能创建虚拟经济模型,模拟政策实施效果,并在RLHF框架下通过专家反馈优化政策组合。同时,可持续监测政策执行效果,减少人为偏见与认知局限,提升分析客观性与科学性。

金融欺诈检测(Financial Fraud Detection)

面对愈发隐蔽复杂的金融欺诈手段,GAI驱动的检测系统可在大规模交易数据中自动识别异常模式,通过人机迭代不断优化检测模型,提升准确率与响应速度。GANs生成的人工样本已被用于信用卡欺诈分类,有效缓解了样本不平衡问题。

图 6. 应用场景。

讨论:优势与挑战

讨论:优势与挑战

GAI在数据处理效率、模式识别深度及决策支持可靠性方面具备显著优势,能够助力决策者逐步迈向“理性决策”目标;但在“黑箱”可解释性、模型偏见扩散、对大厂依赖、隐私与伦理风险等方面仍面临挑战。未来研究需在透明算法、本地化模型训练及多学科监管框架下,平衡创新效益与潜在风险,确保GAI应用安全、可控。

生成式人工智能正引领经济与金融研究范式的深刻变革。通过将GAI特性嵌入研究目标、数据体系与模型流程,新范式将赋能投资管理、预测分析、风险应对、政策评估与欺诈检测等多领域应用,推动学界与业界对复杂系统的全面理解与可靠决策。展望未来,仅有在偏见治理、模型可解释性及跨领域协同监管等方面持续发力,方能实现GAI赋能经济金融的可持续与普惠发展。

参考文献

J. Kim and M. Lee, “Portfolio optimization using predictive auxiliary classifier Generative Adversarial Networks with measuring uncertainty,” 2023. [Online]. Available: https://doi.org/10.48550/arXiv.2304.11856

金融复杂性读书会

当前,全球金融系统正遭受多重不确定性冲击,如气候风险加剧、中美贸易摩擦及俄乌冲突等,导致金融系统复杂性与不确定性达到前所未有的高度。在金融复杂系统中,市场、机构及异质利益相关者的行为呈现非线性与网络化特征,常引发意想不到的结果。

正如“知己知彼,百战不殆”所言,我们需系统探究金融复杂系统的理论基础、量化识别方法、生成演化机制及风险治理路径,以更有效地认知、建模与决策。为此,集智俱乐部联合北京师范大学李红刚教授、爱尔兰都柏林圣三一学院Brain Lucey教授、中国地质大学(北京)黄书培副教授、首都师范大学王泽讲师、北京林业大学幸小云副教授及北京化工大学王欣雅副教授,共同发起“金融复杂性”主题读书会。读书会自2025年8月4日起,每周一19:00-21:00举行,预计持续10周。欢迎扫码加入,共建“金融复杂性”社区。

内容中包含的图片若涉及版权问题,请及时与我们联系删除

评论

沙发等你来抢