导语

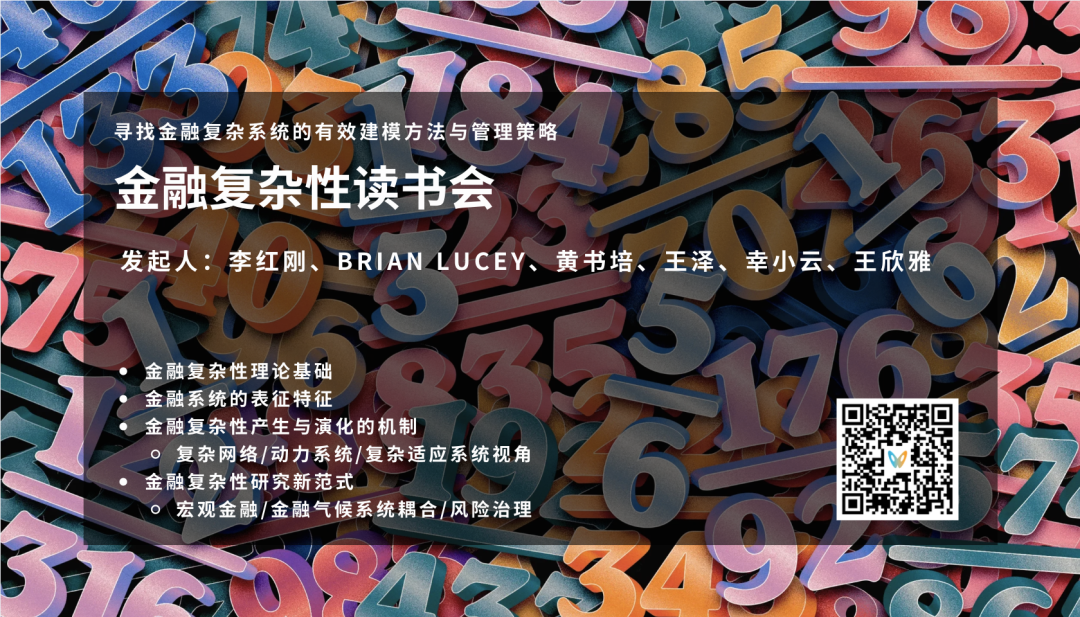

为了系统探究金融复杂系统的理论基础、量化识别方法、生成演化机制及风险治理路径,以更有效地认知、建模与决策,集智俱乐部联合李红刚、Brain Lucey、黄书培、王泽、幸小云与王欣雅共同发起了“金融复杂性”读书会。

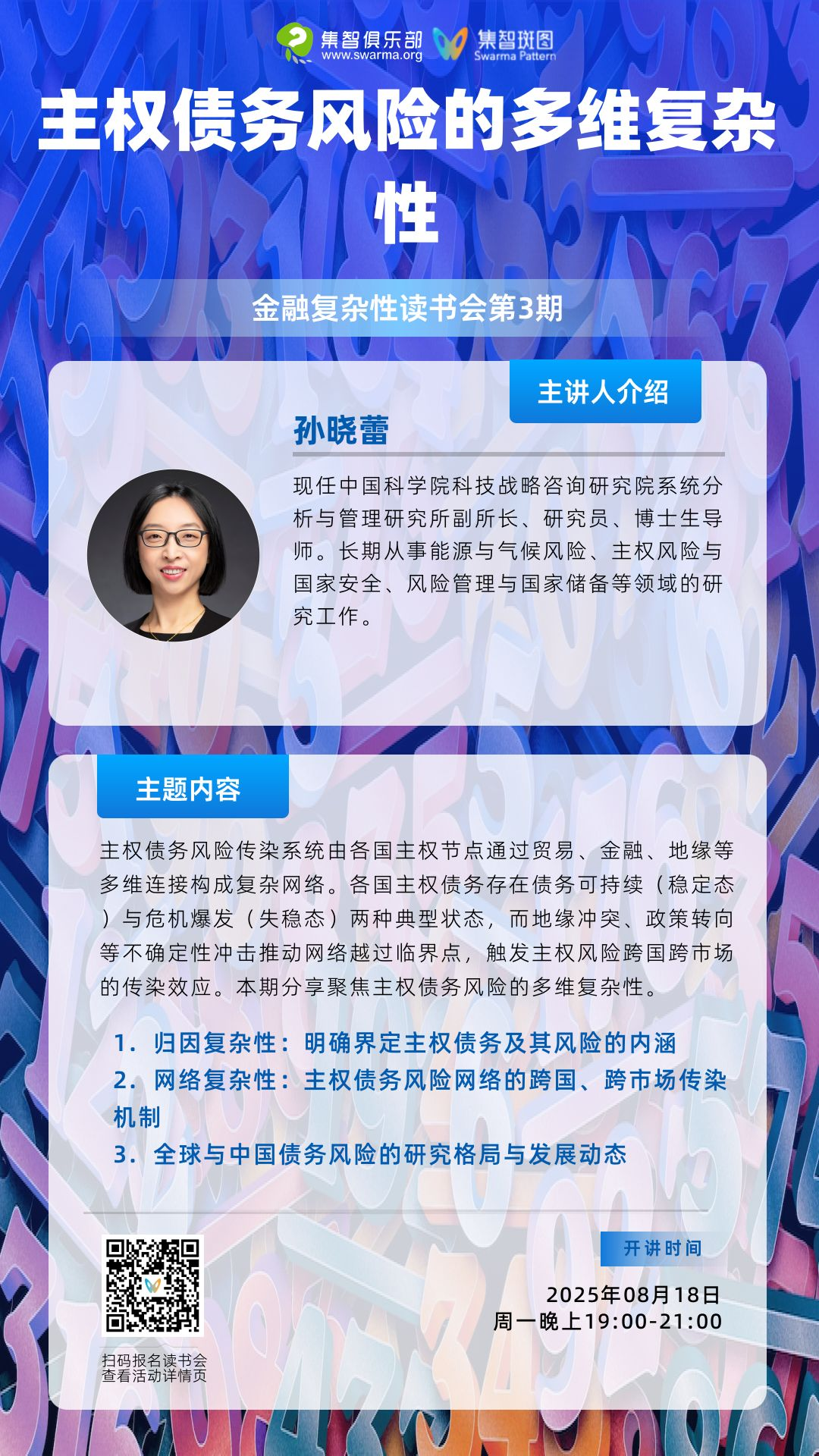

8月18日(周一)19:00将由中国科学院科技战略咨询研究院系统分析与管理研究所副所长孙晓蕾开启第三期分享“主权债务风险的多维复杂性”,包括归因分析、网络传染机制以及中外研究格局与发展动态。

分享背景

分享背景

主权债务风险传染系统由各国主权节点通过贸易、金融、地缘等多维连接构成复杂网络。各国主权债务存在债务可持续(稳定态)与危机爆发(失稳态)两种典型状态,而地缘冲突、政策转向等不确定性冲击推动网络越过临界点,触发主权风险跨国跨市场的传染效应。相关研究焦点包括全球主权信用违约互换(CDS)市场、主权债务风险跨国跨市场传染以及各国在风险传播中的角色与路径。研究方法包括高维向量自回归(HD-VAR)、分位数连通性分析、非线性平滑转换向量自回归(STVAR)等。核心研究问题围绕三个层面展开:一是主权债务风险的复杂性与风险传播机理;二是网络拓扑结构的特征及其在不同经济环境下的演化规律;三是外部主权债务风险的处置经验与建议。研究发现,全球主权CDS网络高度一体化且具有地理聚类特征,风险传染呈现显著的非线性和非对称性,在极端事件期间网络连通性急剧增强。该领域为理解全球金融风险复杂性提供了重要的分析框架,并为构建系统性风险监测预警体系、优化国际债务治理机制提供了科学依据。

内容简介

内容简介

本期分享聚焦主权债务风险的多维复杂性。首先,在归因复杂性方面,明确界定了主权债务及其风险的内涵,介绍标普、穆迪、惠誉三大评级机构的评级框架,并结合中国、美国等评级调整案例,探讨评级顺周期性与垄断性等争议。其次,在网络复杂性方面,阐述主权债务风险网络的跨国、跨市场传染机制,介绍溢出指数、网络分析等研究方法,并概述团队的最新研究成果。最后,呈现国内主权债务风险研究的特色与关注重点,从而全面展现全球与中国主权债务风险的研究格局与发展动态。

关键词

关键词

主权债务风险、网络科学、网络传染

参考文献

参考文献

重要综述

Understanding country risk assessment: a historical review. Xiaolei Sun, Qianqian Feng & Jianping Li, Applied Economics (2021)

Sun, Xiaolei, Yiran Shen, and Guowen Li. "Sovereign debt and sovereign risk: A systematic review and meta-analysis

主权风险相关要素识别

Klusak, Patrycja, et al. "Rising temperatures, falling ratings: The effect of climate change on sovereign creditworthiness." Management Science 69.12 (2023): 7468-749.

Fulop, Andras, and Zalan Kocsis. "News indices on country fundamentals." Journal of Banking & Finance 154 (2023): 106951

Deng, Minjie, and Chang Liu. "Sovereign risk and intangible investment." Journal of International Economics 152 (2024): 104009.

Augustin, Patrick, et al. "How sovereign is sovereign credit risk? Global prices, local quantities." Journal of Monetary Economics 131 (2022): 92-111.

Della Corte, Pasquale, et al. "Exchange rates and sovereign risk." Management Science 68.8 (2022): 5591-5617.

Bae, Joon Woo, and Redouane Elkamhi. "Global equity correlation in international markets." Management Science 67.11 (2021): 7262-7289.

Monfort, Alain, et al. "Affine modeling of credit risk, pricing of credit events, and contagion." Management Science 67.6 (2021): 3674-3693.

周诚君、洪灿辉、汪浩.“构建主权债务重组的‘上海模式’”《管理世界》,第6期,2021年,第87-98页

冯凯、王钊、李荣林. “中国对外援助与‘全球南方’主权债务变化:理论分析与经验证据”《世界经济》,第2期,2025年,第3-43页

黄梅波、张宇宁、胡文瀚. “中国对非债权的风险及国际主权债务治理体系的构建”《国际金融研究》,第2期,2025年,第3-15页

李雅茜、杨子晖、戴志颖. “区制转换下主权债务风险的非对称传染研究”《系统工程理论与实践》,第45卷,第5期,2025年5月,第1528-1552页

主权风险网络构建

Bostanci, Gorkem, and Kamil Yilmaz. "How connected is the global sovereign credit risk network?." Journal of Banking & Finance 113 (2020): 105761.

Le, Chau, David Dickinson, and Anh Le. "Sovereign risk spillovers: A network approach." Journal of Financial Stability 60 (2022): 101006.

Greenwood-Nimmo, Matthew, Viet Hoang Nguyen, and Yongcheol Shin. "What is mine is yours: Sovereign risk transmission during the European debt crisis." Journal of Financial Stability 65 (2023): 101103.

Ando, Tomohiro, Matthew Greenwood-Nimmo, and Yongcheol Shin. "Quantile connectedness: modeling tail behavior in the topology of financial networks." Management Science 68.4 (2022): 2401-2431.

主讲人

主讲人

孙晓蕾,现任中国科学院科技战略咨询研究院系统分析与管理研究所副所长、研究员、博士生导师。长期从事能源与气候风险、主权风险与国家安全、风险管理与国家储备等领域的研究工作。在《Fundamental Research》《Scientific Data》、《Energy Economics》《International Review of Financial Analysis》《European Journal of Operational Research》《管理科学学报》《中国管理科学》《中国科学院院刊》等国内外重要期刊发表学术论文100余篇,出版学术专著6部,2022-2024年持续入选斯坦福大学全球2%顶尖科学家榜单。获得省部级科技进步二等奖 3 项和省部级哲学社会科学优秀成果奖 2 项。入选中国科学院青年创新促进会,担任国家一级学会理事、分支机构秘书长与常务理事等。担任IJoEM联合主编、IRFA副主编、FRL等客座主编等。

参考方式

参考方式

参与时间:

2025年8月18日(周一)19:00-21:00 北京时间

报名加入社群交流

扫码报名(可开发票)

报名链接:https://pattern.swarma.org/study_group/66?from=wechat

扫码参与金融复杂性读书会,加入群聊,获取系列读书会回看权限,加入金融复杂性社区,与社区的一线科研工作者沟通交流,共同探索金融与复杂科学交叉的前沿领域的发展。

金融复杂性读书会

在气候风险升级、中美贸易摩擦反复与俄乌冲突持续等多重不确定性交织下,全球金融体系呈现前所未有的高度复杂性,为系统探讨金融复杂系统的理论基础、量化识别方法、生成演化机理及风险治理路径,集智俱乐部联合北京师范大学李红刚教授、爱尔兰都柏林圣三一学院Brain Lucey教授、中国地质大学(北京)黄书培副教授、首都师范大学王泽讲师、北京林业大学幸小云副教授与北京化工大学王欣雅副教授,共同发起“金融复杂性”主题读书会,来深入探索金融复杂系统的有效建模方法与管理策略,助力在高不确定性时代提升金融体系的稳健性与韧性。

我们将回答如下核心问题:

金融复杂性研究的基本范式和最新热点是什么?

金融复杂性研究给传统金融研究带来了哪些突破?

如何认识当前多种风险叠加、高度不确定性的市场环境?

如何应对和化解不确定性与系统性风险?

如何更顺利的发表金融复杂性的科研论文?

你将收获:

梳理金融复杂性研究的历史发展脉络与方法论;

掌握一套理解、分析、预测金融复杂系统的量化研究框架;

掌握传统金融理论与复杂系统理论等多学科交叉的研究方法;

领略领域前沿学者的研究体系与科研路径。

详情请见:如何有效建模金融复杂系统,做好风险管理与决策? | 金融复杂性读书会发布

推荐阅读:

内容中包含的图片若涉及版权问题,请及时与我们联系删除

评论

沙发等你来抢