时隔半年,a16z 发布了第五版「Gen AI 消费级应用 Top 100」榜单。相比于 3 月发布的第四版榜单,一个最为核心的观察是:经过 AI 应用疯狂爆发期之后,整个 Gen AI 应用生态系统正在趋于稳定。

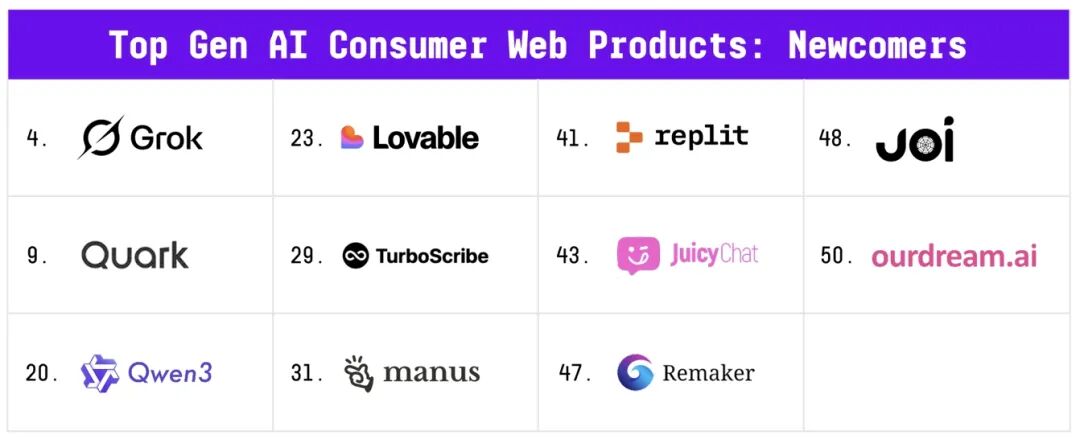

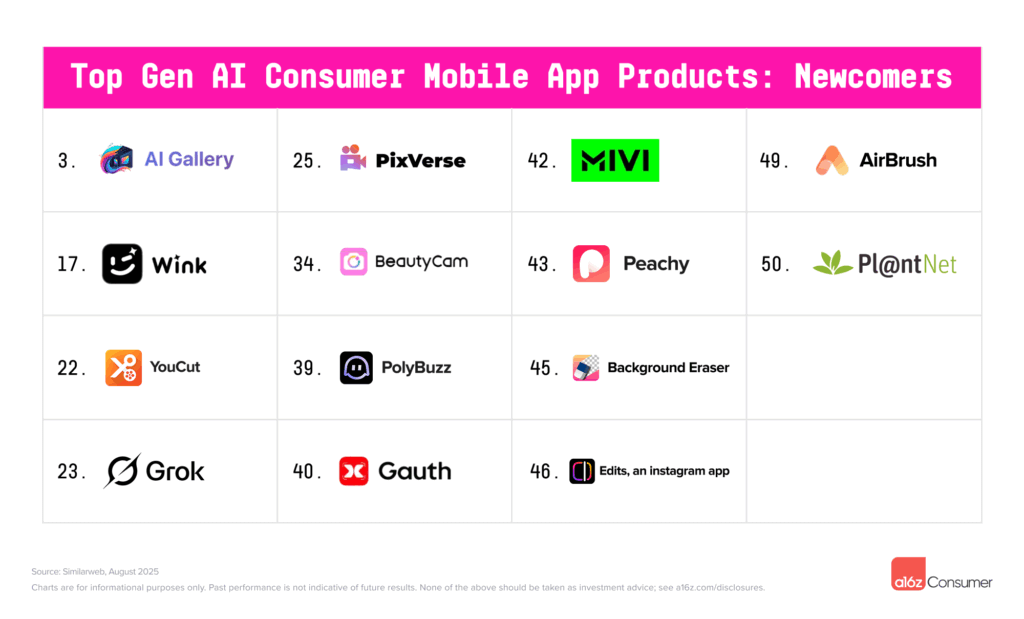

本期榜单中,网页端有 11 款新上榜的应用,相比于第四版榜单有 17 款新上榜的情况,AI 应用的「换血」速度明显放缓。移动端的变化则更为明显一些,新增了 14 款应用上榜。

在最新的 Top 100 榜单中,有不少中国 AI 应用上榜,我们简单梳理了下(可能有遗漏)。

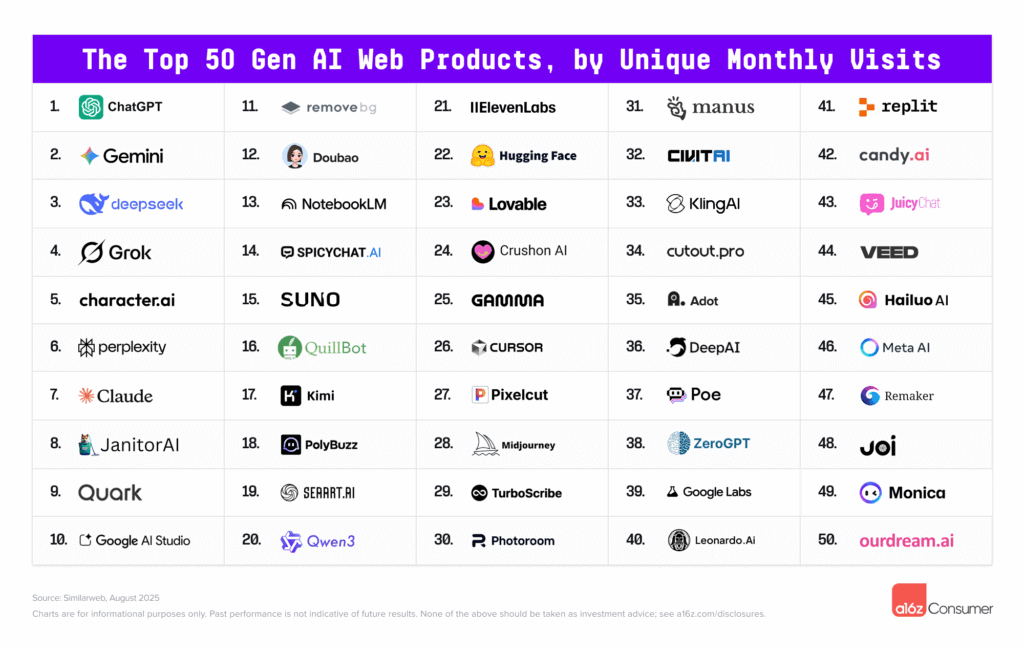

网页端:Deepseek(第3名)、Quark(第9名)、豆包(第12名)、Kimi(第17名)、Qwen(第20名)、Lovable(第23名)、Manus(第31名)、可灵(第33名)、海螺(第45名)、Monica(第49名)、SeaArt(第19名)、Cutout Pro(第34名)

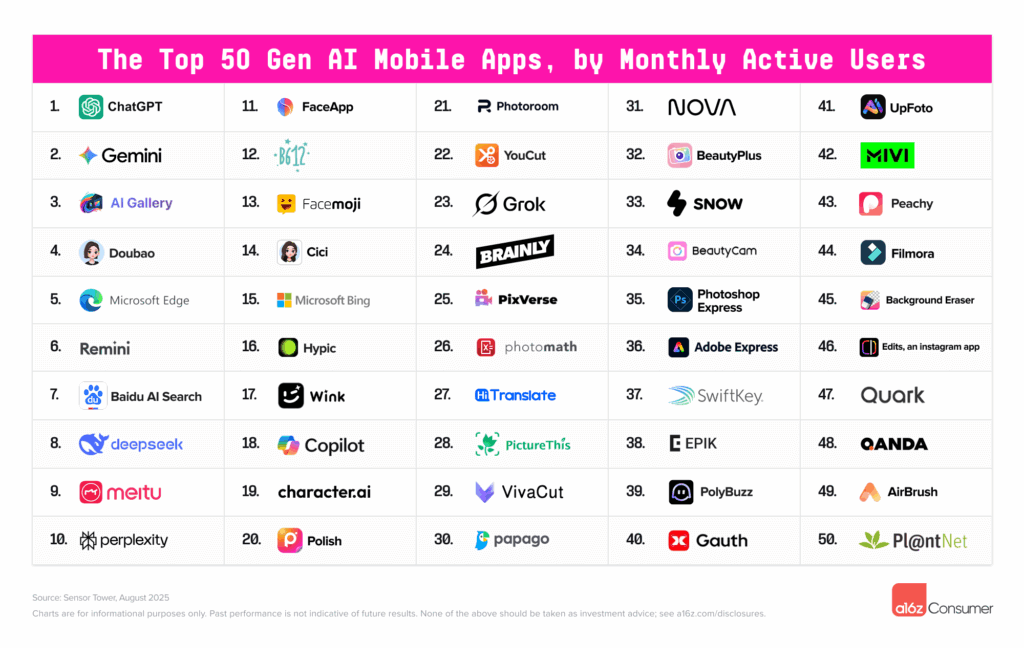

移动端:豆包(第4名)、百度(第7名)、Deepseek(第8名)、美图(第9名)、B612(第12名)、Facemoji(第13名)、Cici(第14名)、Hypic(第16名)、Wink(第17名)、BeautyPlus(第32名)、BeautyCam(第34名)、Gauth(第40名)、Quark(第47名)、Airbrush(第49名)。

通过这次的 Top 100 应用,a16z 观察到的一些核心趋势:

Google 旗下产品增长迅速,有四款进入了网页端榜单。 Gemini 网页端的访问量达到了 ChatGPT 的 12%;移动端月活接近 ChatGPT 的一半。Gemini 在 Android 设备上的使用率尤其高,近 90% 的月活跃用户来自 Android 平台。

7 月,随着新模型 Grok 4 的发布及 AI 伴侣头像功能的上线后,Grok 的移动端用户量出现了近 40% 的大幅增长,月活超过 2000 万。相比之下,通用助手 Meta AI 的增长则较为平缓。

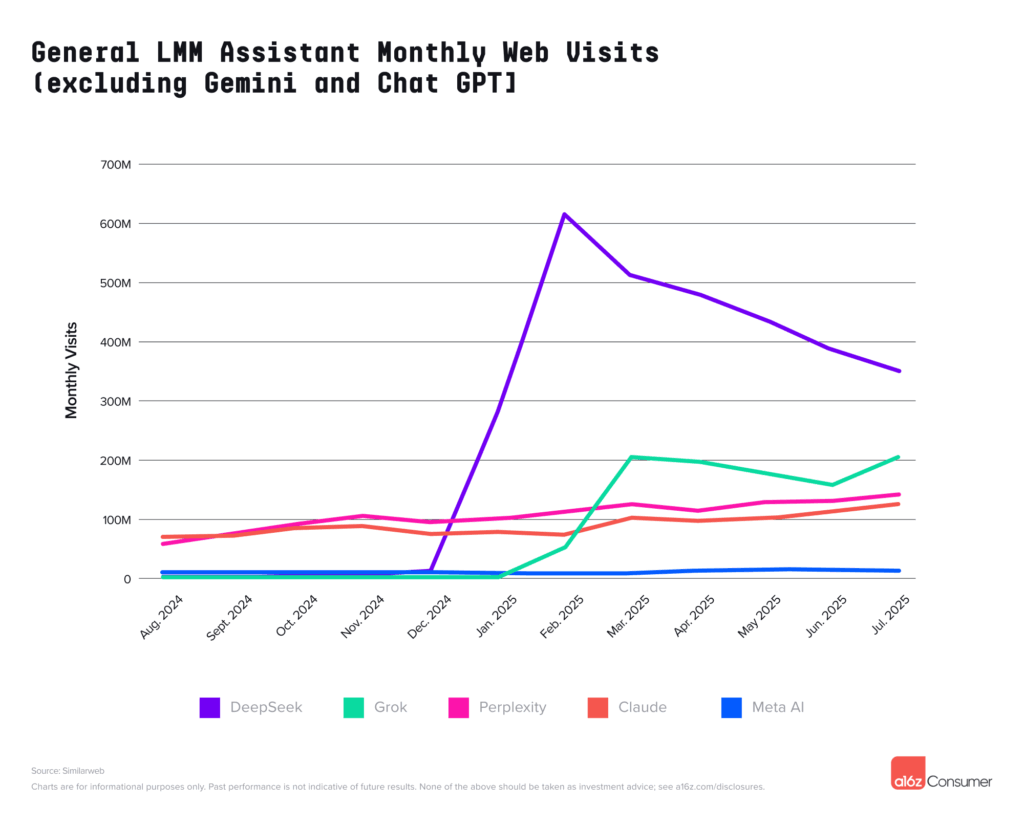

DeepSeek 的增长显著放缓。移动端,DeepSeek 的月活从其峰值下滑了 22%。网页端,DeepSeek 的下滑更为剧烈,较 2025 年 2 月的峰值下降了超过 40%。

「中国开发,出海全球」,已经成为 AI 应用的新常态。在网页端榜单中,有很大一部分产品是在中国开发,然后「出海」至全球,产品的绝大部分用户来自其他国家。移动端方面,美图公司就有 5 款应用上榜,字节也推出了多款面向全球市场的产品

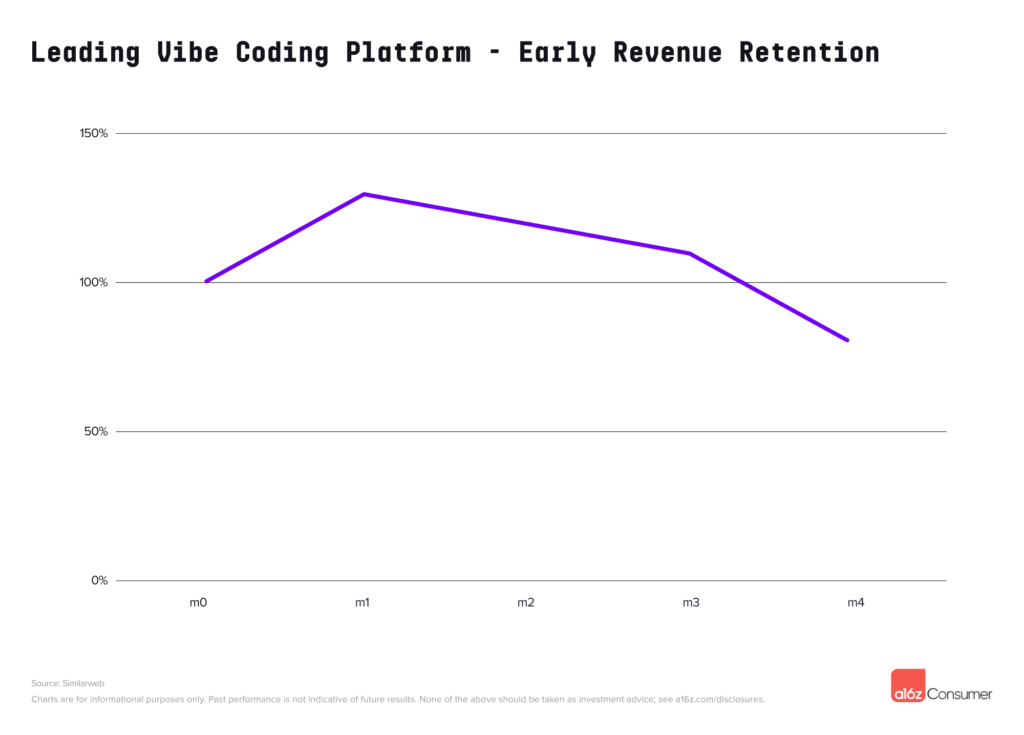

vibe coding 类应用的用户粘性极高。某顶级 vibe coding 平台的美国用户群,在注册后的几个月内仍能保持超过 100% 的收入留存率。同时,vibe coding 应用还带动了周边工具的流量增长。

在 a16z 发布的 5 次榜单中,有 14 款应用始终在榜。其中,仅有 5 家拥有自研基础模型,其余则依赖于 API 或开源模型。

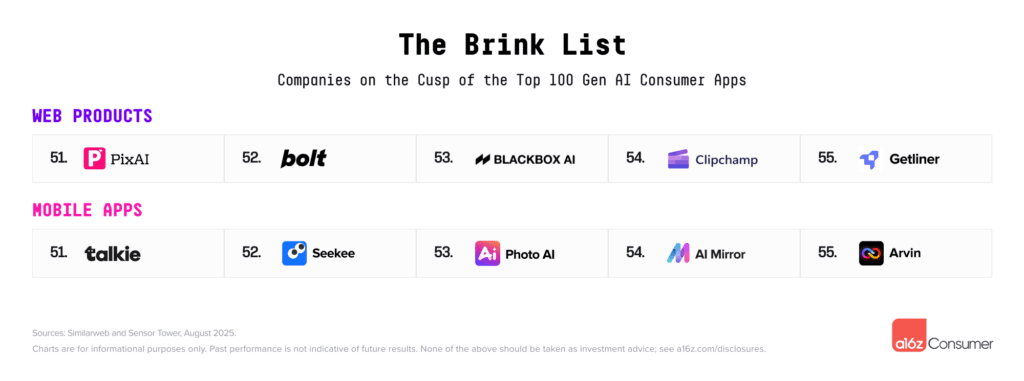

此外,a16z 这次还延续了「Brink List」(潜力榜)的发布,网页端、移动端各 5 款应用上榜,这些应用距离 Top 100 仅一步之遥,非常有潜力。例如,Lovable 入选了上一期的网页端潜力榜,在本期榜单中冲进了主榜单的第 22 位。在上期的移动端 Brink List 中,PolyBuzz 和 Pixverse 两家公司也进入了主榜单。

Top 100 上榜应用

网页端:

移动端:

第五版《The Top 100 Gen AI Consumer Apps》链接:

https://a16z.com/100-gen-ai-apps-5/

方法论说明:该榜单是对排名前 50 的 AI-first 网页产品(依据 Similarweb 的月度独立访客数)和排名前 50 的 AI-first 移动应用(依据 Sensor Tower 的月活跃用户数)进行的排名。像增加了重要生成式 AI 功能但并不是 AI 原生的产品,如 Canva 和 Notion,未被包含在内。

超 12000 人的「AI 产品市集」社群!不错过每一款有价值的 AI 应用。

最新、最值得关注的 AI 新品资讯;

不定期赠送热门新品的邀请码、会员码;

最精准的AI产品曝光渠道

01

Google 全面挑战 OpenAI,

移动端月活接近 ChatGPT 的一半

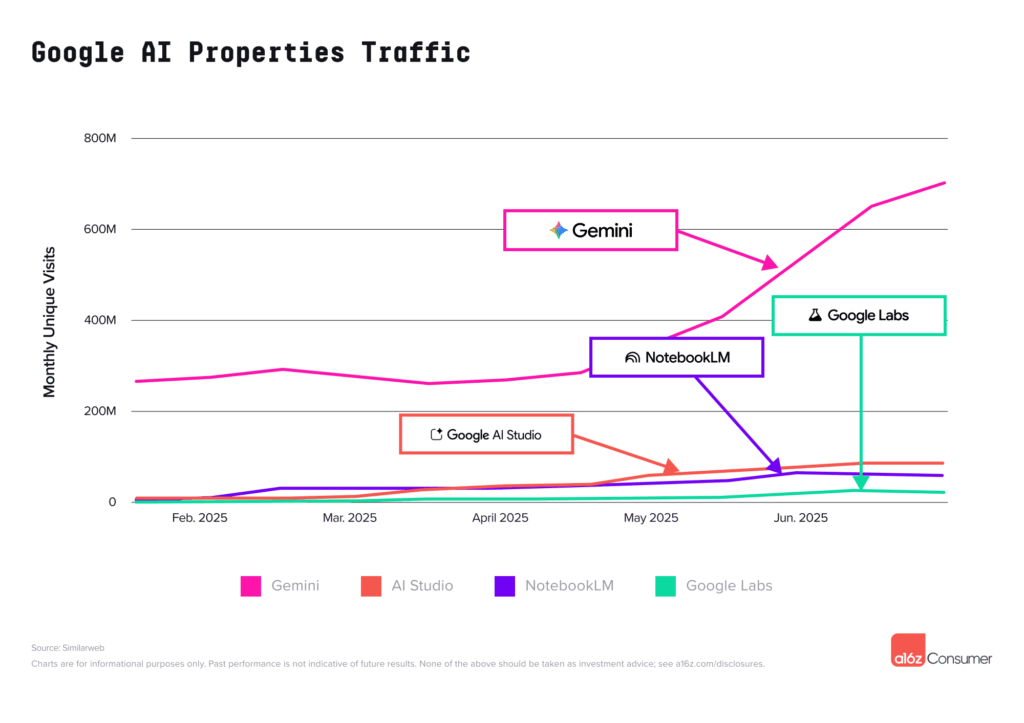

报告显示,Google 有四款产品进入了网页端榜单(首次能够对它们的流量进行排名并将其独立收录) Google 的通用 LLM 助手 Gemini 位列第二,仅次于 ChatGPT,其网页端访问量已达到 ChatGPT 的 12%。

在移动端,二者的差距更小。Gemini 排名第二,同样仅次于 ChatGPT,月活跃用户数(MAUs)已接近 ChatGPT 的一半。 数据显示,Gemini 在 Android 设备上的使用率尤其高,近 90% 的月活跃用户来自 Android 平台,而 ChatGPT 的 Android 用户比例则为 60%。

除了 Gemini 外,Google 的另外三款产品也表现亮眼,分别为面向开发者的 AI Studio、个人知识库工具 NotebookLM、作为 Google AI 实验平台的 Google Labs。

AI Studio 首次上榜即跻身前十。AI Studio 面向开发者,提供了一个沙盒环境,供开发者开始使用 Gemini 模型进行构建,包括多模态模型(例如,通过 Gemini Live 进行对话和实时数据流传输)。

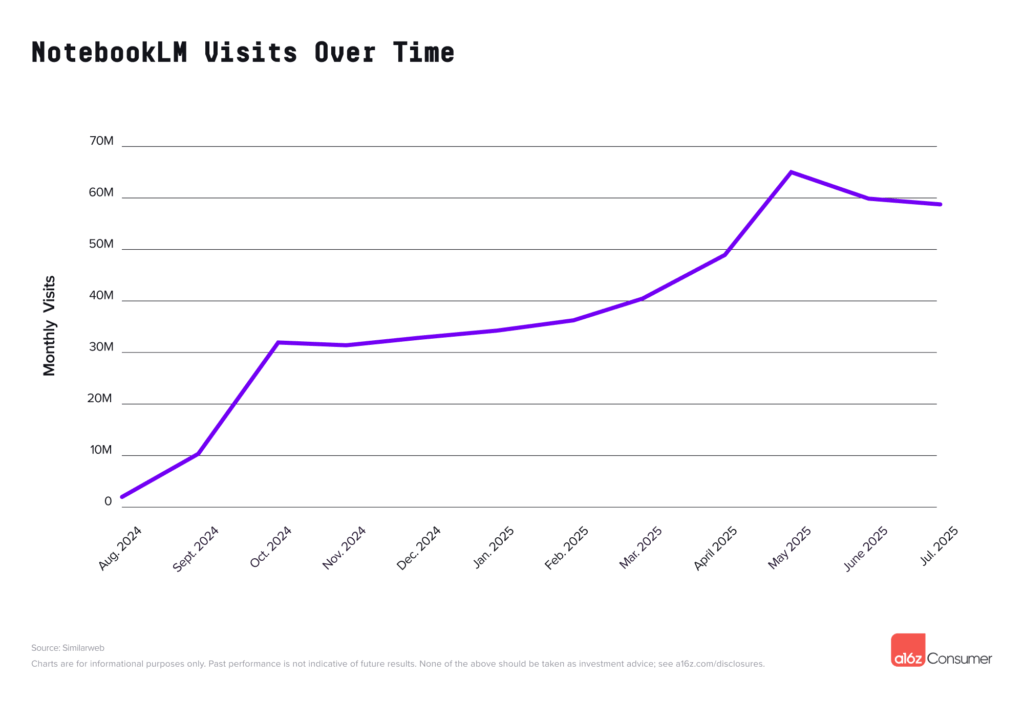

NotebookLM 排名第 13 位。NotebookLM 在近一年前迅速走红,随后稳步增长,仅在夏季出现轻微下滑(可能是因为学术用户暂时流失)。

Google Labs 排名第 39 位。在 Veo 3 于 2025 年 5 月发布后,Google Labs 的流量飙升超过 13%,创下过去一年来最大的单月增幅。

02

Grok 移动端月活超过 2000 万,

DeepSeek、Claude 增长放缓

在通用 LLM 助手的竞争中,ChatGPT 仍然领先,但 Google、Grok 和 Meta 正在缩小差距。

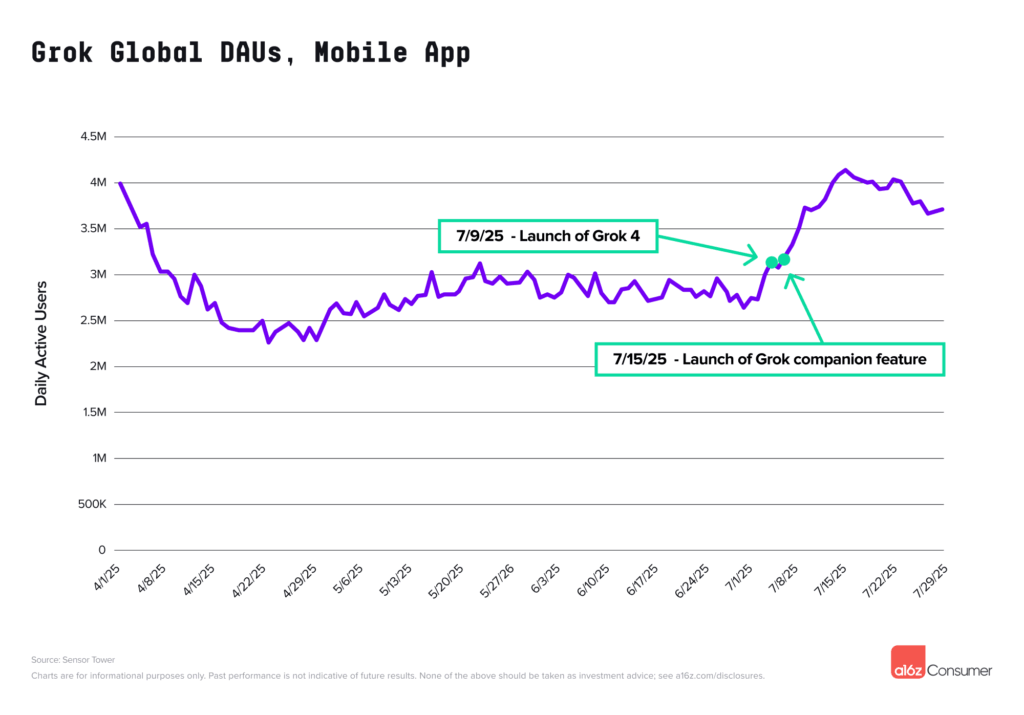

报告特别提到,X 的助手 Grok 在网页端排名第四,在移动端排名第 23。 Grok 在移动端的增长尤为迅猛,从 2024 年底尚无独立应用的「冷启动」状态,迅速发展到现在月活跃用户超过 2000 万。

随着 2025 年 7 月新模型 Grok 4 的发布及 AI 伴侣头像功能的上线,Grok 的移动端用户量出现了近 40% 的大幅增长。

相比之下,Meta AI 的增长则较为平缓。通用助手 Meta AI 在网页端排名第 46,且未能进入移动端榜单。 Meta AI 在 2025 年 5 月下旬首次亮相,但其增长速度远慢于 Grok,尤其是在 2025 年 6 月发生用户发现部分帖子出现在公开信息流中的事件之后。

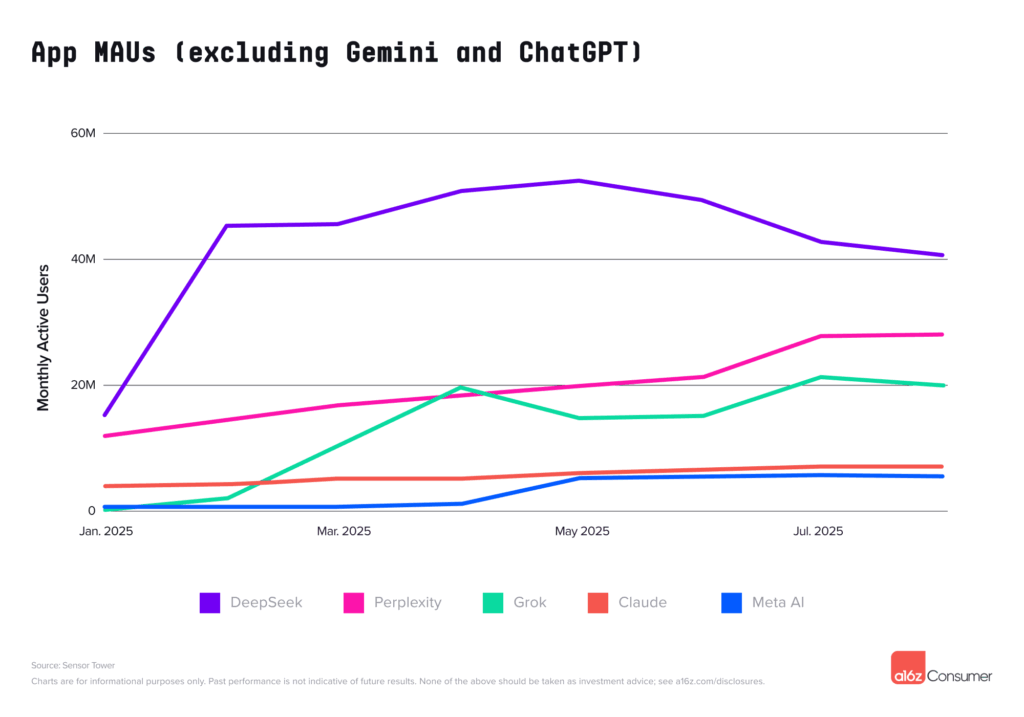

此外,在移动端,DeepSeek 和 Claude 的增长显著放缓,Perplexity 则保持了强劲的增长势头。DeepSeek 的月活从其峰值下滑了 22%。同时,在网页端,DeepSeek 的下滑更为剧烈,较 2025 年 2 月的峰值下降了超过 40%。

在网页端,Perplexity 和 Claude 持续增长。

03

「中国开发,出海全球」,

成为 AI 应用的新常态

报告发现,中国 AI 应用在全球范围内迅速崛起。

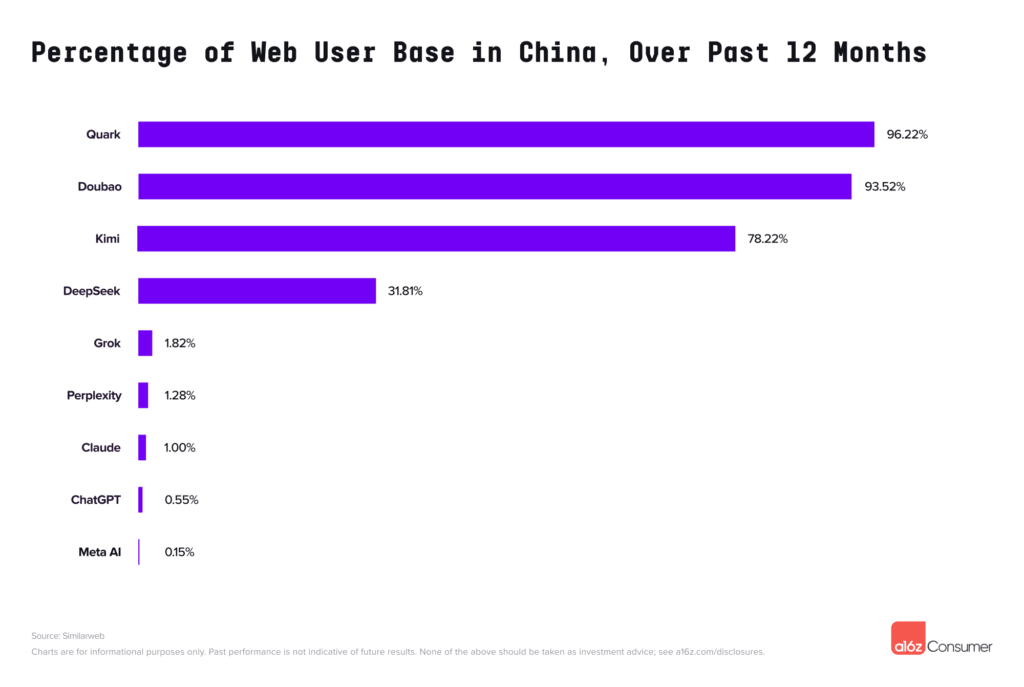

在网页端榜单前 20 名中,有三款产品主要服务于中国市场(拥有中文网站,且超过 75% 的流量来自中国):

阿里巴巴的 AI 助手 Quark(第 9 名);

字节跳动的通用大模型产品 Doubao(第 12 名);

月之暗面的 Kimi(第 17 名)

a16 分析,主要是由于中国庞大的市场规模,以及受到对部分海外 LLM 助手的访问限制影响。

此外,报告发现,「中国开发,全球使用」也是一个显著的趋势。在网页端榜单中,有很大一部分产品是在中国开发,然后「出海」至全球,产品的绝大部分用户来自其他国家。包括:Deepseek、Hailuo 和 Kling(视频生成模型)、SeaArt(图像生成)、Cutout Pro(图像编辑),以及 Manus 和 Monica(准专业/生产力工具)。

Manus 是个很好的例子。近期,Manus 官方宣布其年化收入达到了 9000 万美元。Manus 的流量来源极为多元化,打破了地域限制,排名第一的是巴西,其次是美国。

这个现象在移动榜单中,同样也有体现。在移动端 Top 50 中,有 22 款应用在中国开发,但应用的主要用户遍布全球,其中只有三款应用主要在中国使用。尤其在照片和视频编辑领域,美图公司一家就贡献了 5 款上榜应用,包括 Photo & Video Editor、BeautyPlus、BeautyCam、Wink 和 Airbrush;字节跳动也推出了多款面向全球市场的产品,包括 Doubao 和 Cici(通用 LLM 助手)、Gauth(教育科技)以及 Hypic(照片/视频编辑)。

此外,值得注意的是,许多中国模型通过与美国本土平台合作进行分发,例如通过 Creado 或 Hydra 等平台提供订阅服务,或者将模型上架至 Fal.ai 和 Replicate 等开发者平台。这使得它们的实际影响力可能比榜单中直接反映的更大。

04

三类应用主导市场:

通用聊天助手、创意工具、AI 陪伴

在榜单中,主要有三类产品占据了主导位置,分别为通用聊天助手、创意工具以及 AI 陪伴类应用。

其中,陪伴类产品在本次榜单中有三款应用新上榜,分别为 Juicy Chat、Joi 和 Ourdream。同时,Character.ai、Janitor AI、Spicy Chat、Poly.AI、CrushOn.AI 和 Candy.AI 也依旧在榜单中。榜单中,有相当大的部分都被陪伴类应用所占据,也侧面反映了 AI 在满足用户情感需求方面的巨大潜力。

此外,“创意类工具”也依然是 AI 应用的核心支柱,涵盖了从图像、视频到音频生成等各类产品,上榜应用包括 Midjourney、PhotoRoom、Leonardo、Cutout Pro、Veed 和 ElevenLabs。

05

「Vibe Coding」赛道兴起,

用户粘性极高

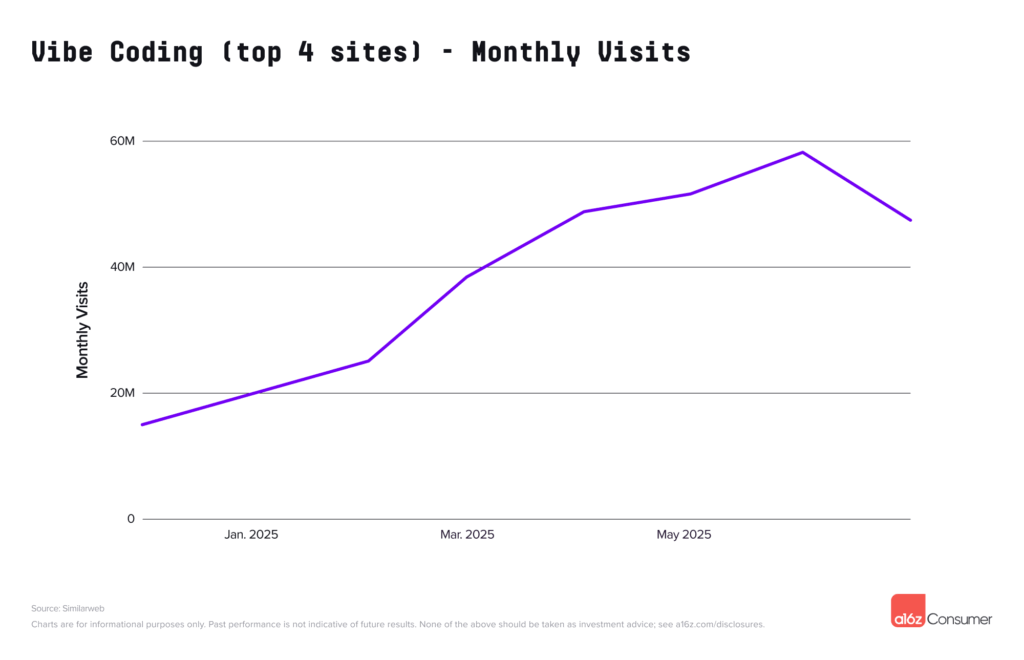

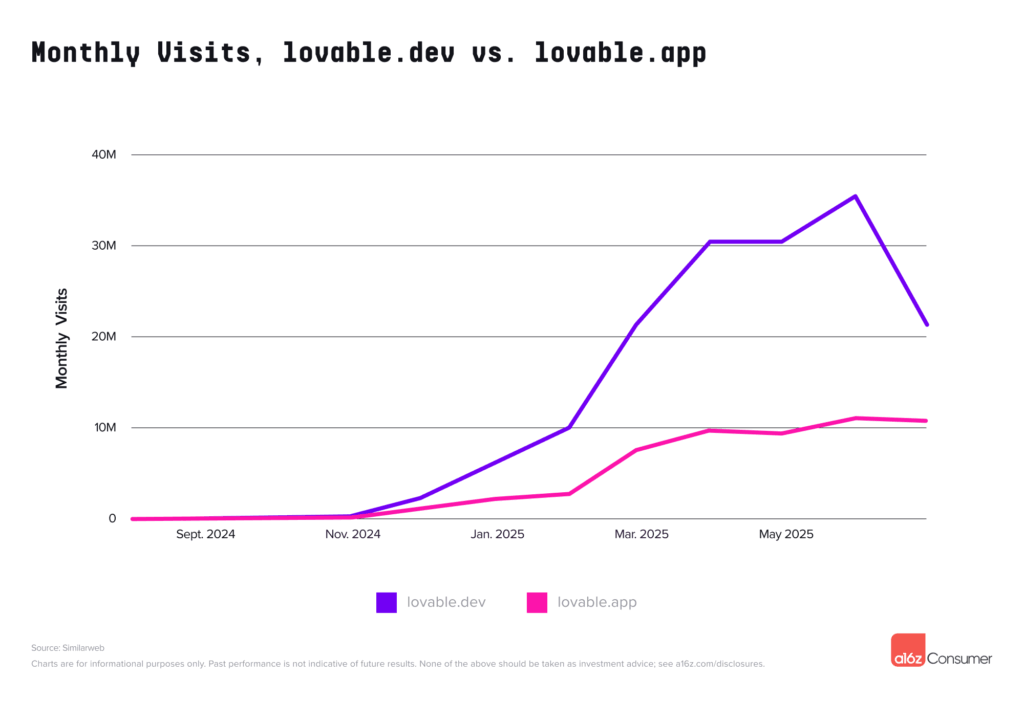

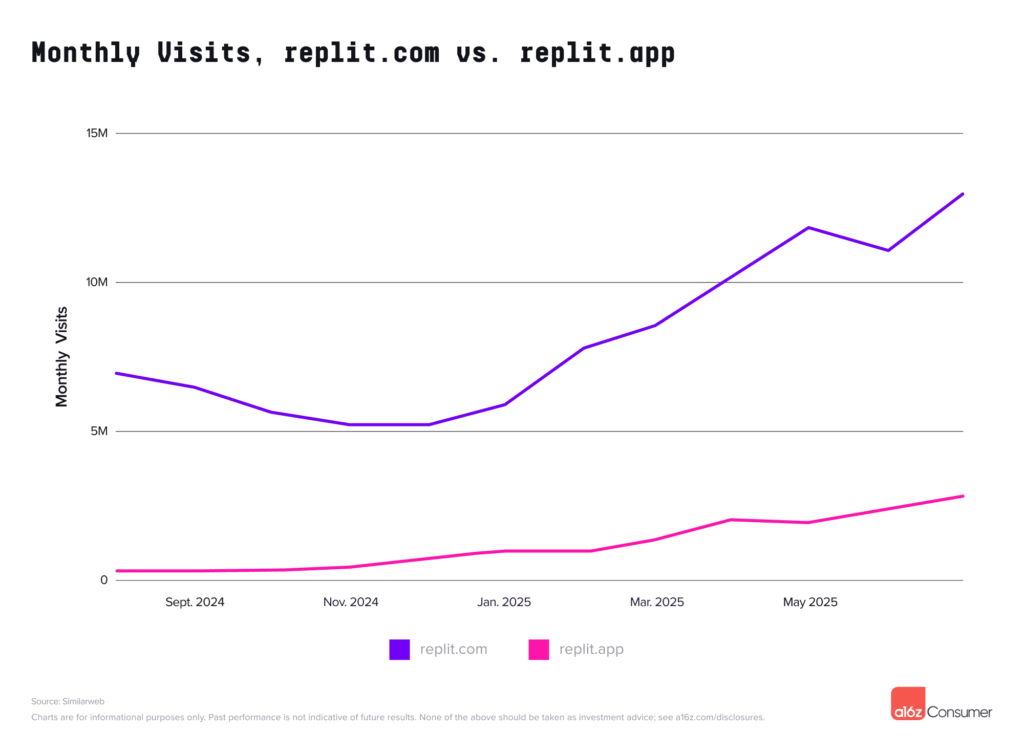

在 2025 年 3 月,a16z 发布的上一次 Top100 榜单中,vibe coding 赛道才刚刚兴起。当时网页端,只有一款应用 Bolt 上榜。而这次,Bolt 进入了 Brink List(潜力榜),Lovable、Replit 两款应用首次进入了主榜单。

vibe coding 类应用的用户粘性极高。报告引用信用卡数据提供商 Consumer Edge 的数据显示,某顶级 vibe coding 平台的美国用户群,在注册后的几个月内仍能保持超过 100% 的收入留存率。意味着,即使算上流失的用户,用户群体的月度总支出仍在增长。

此外,这些应用还带动了周边工具的流量增长。如数据库提供商 Supabase,Supabase 的流量增长几乎与核心 vibe coding 平台的崛起同步,与前几年相比,在过去九个月中出现了显著加速。

a16z 认为, vibe coding 领域仍有真正的增长空间和新产品机会。

(相关内容见《Batteries Included, Opinions Required: The Specialization of App Gen Platforms》)

06

14 家公司成为榜单「常青树」,

仅有 5 家自研模型

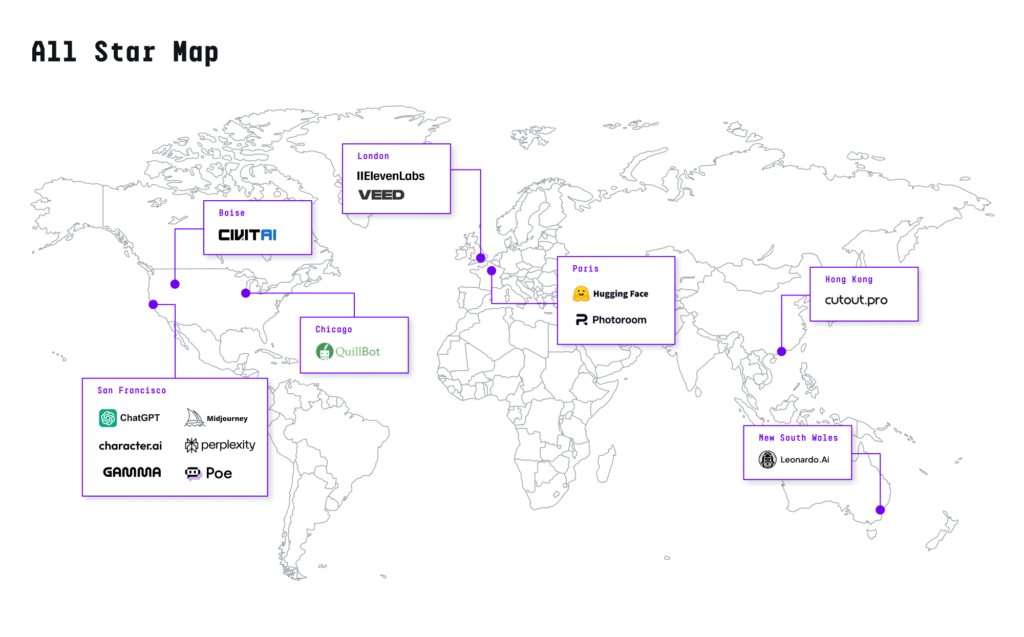

在 a16z 发布的 5 次榜单中,有 14 家公司始终在榜,报告将其称为「All Stars(常青树)」。

这 14 家公司横跨了通用助手、情感陪伴、图像生成、图像和视频编辑 、语音生成、生产力工具以及模型托管领域。

报告发现,这 14 家「All Stars」中,仅有 5 家拥有自研基础模型,7 家依赖于 API 或开源模型,还有 2 家则是大模型聚合平台。

这反映了,消费 AI 领域的应用,产品体验、用户界面(UI)和工作流设计的重要性并不亚于专有的大模型。

同时,这 14 家「All Stars」 公司分别来自美国、英国、澳大利亚、中国和法国。其中除 Midjourney 和 Cutout Pro 外,均已获得风险投资。

此外,如不包含第一次榜单,还有 5 家公司也能入选「All Stars」,分别为 Claude、DeepAI(通用助手)、JanitorAI(情感陪伴)、Pixelcut(图像编辑)和 Suno(音乐生成)。

ChatGPT 已经是新一代分发平台,创业公司该考虑怎么抓住增长红利了

转载原创文章请添加微信:founderparker

内容中包含的图片若涉及版权问题,请及时与我们联系删除

评论

沙发等你来抢