导语

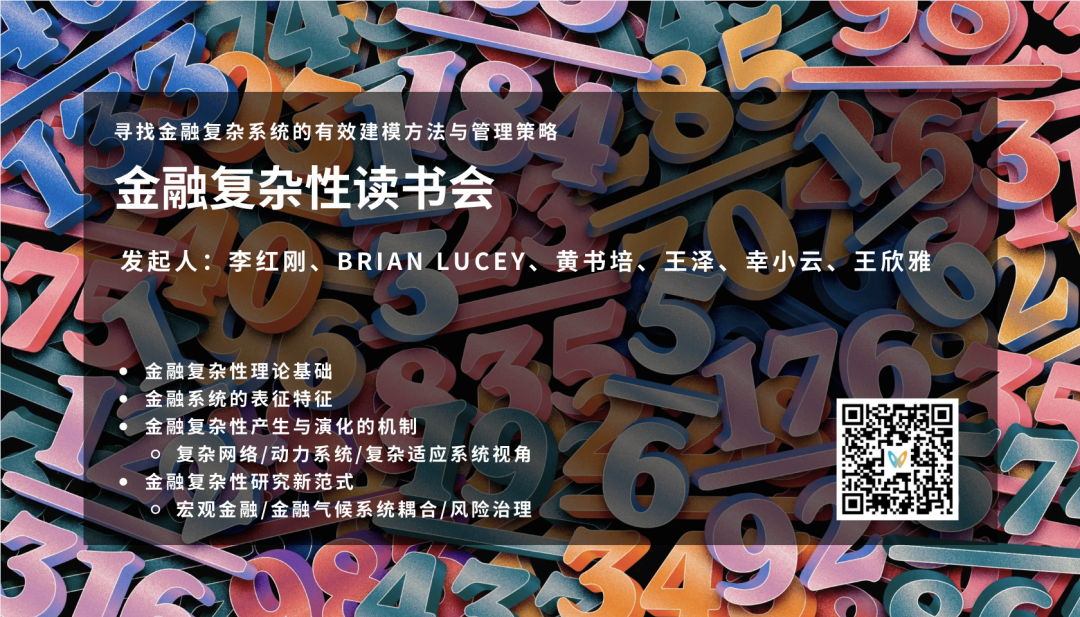

为了系统探究金融复杂系统的理论基础、量化识别方法、生成演化机制及风险治理路径,以更有效地认知、建模与决策,集智俱乐部联合李红刚、Brain Lucey、黄书培、王泽、幸小云与王欣雅共同发起了“金融复杂性”读书会。

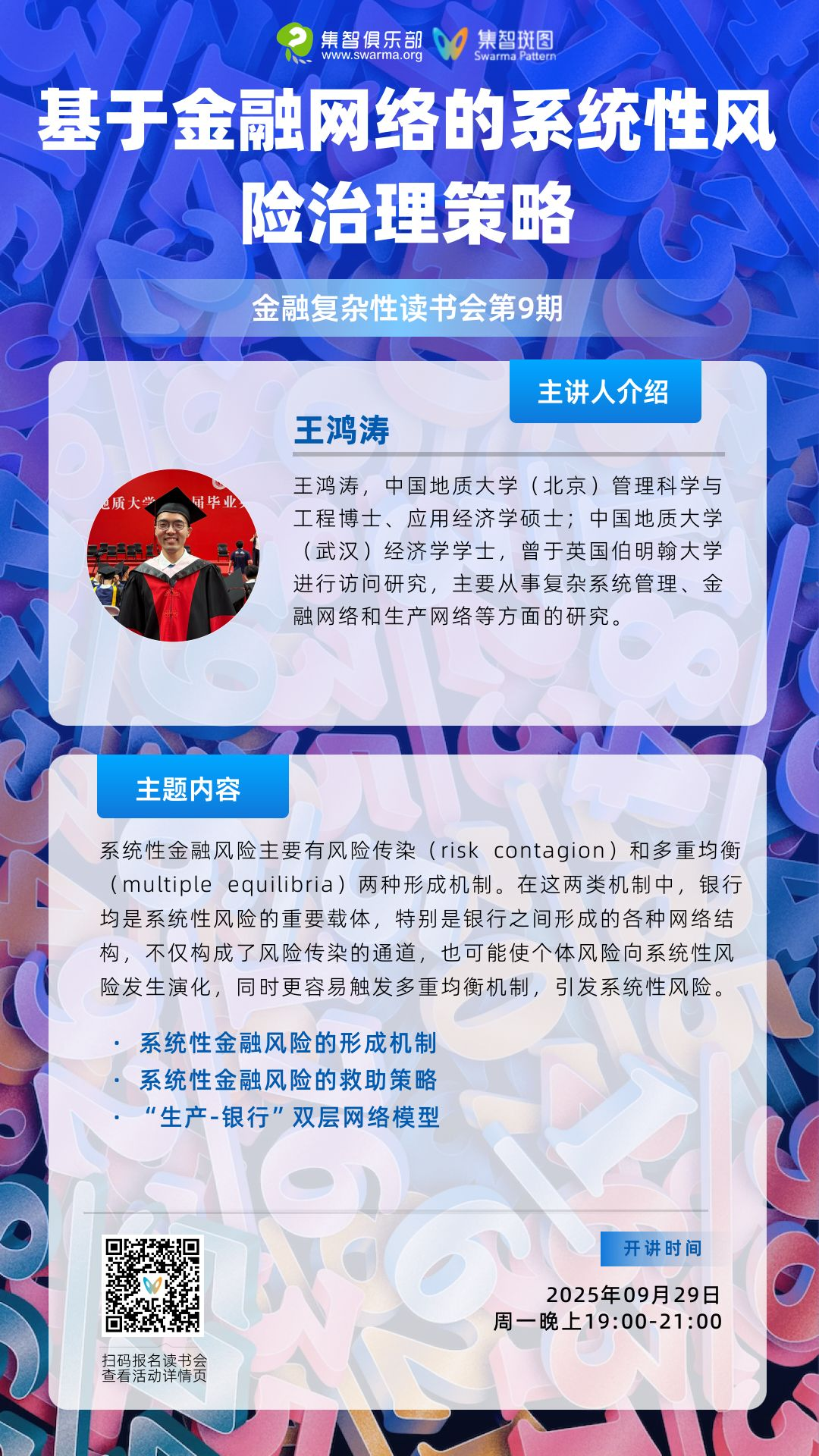

9月29日(周一)19:00将由中国地质大学王鸿涛博士开启第九期分享“基于金融网络的系统性风险治理策略”,谈一谈我们如何理解系统性金融风险,以及银行在系统性风险中承担的角色。

分享背景

分享背景

系统性风险(systemic risk)是指整个系统出现功能失效的风险。广义的系统性风险可存在于任何复杂系统之中。系统性金融风险是由个体金融机构的风险通过复杂的关联在系统内蔓延并放大,最终对整个金融体系的稳定性构成威胁的风险。系统性金融风险的本质在于金融机构的投资决策存在外部性,这使得整个系统可能遭受远远超出个体金融机构损失之和的重大危机。系统性金融风险主要有风险传染(risk contagion)和多重均衡(multiple equilibria)两种形成机制。风险传染机制是指某家金融机构的违约、资产抛售或流动性枯竭通过金融关联影响其他金融机构,引发连锁反应。多重均衡机制则是指投资者或市场主体基于悲观预期做出反应,从而引发“自我实现的预言”,即便初始冲击较小,也可能使系统陷入全面流动性危机或信用冻结。在上述两类机制中,银行均是系统性风险的重要载体。特别是银行之间通过同业拆借、交叉持股、抵押融资等方式形成的网络结构,不仅构成了风险传染的通道,也可能使个体风险向系统性风险发生演化。同时,网络结构的复杂性与不透明性也使得在恐慌中更容易触发多重均衡机制,引发系统性风险。因此,从网络视角出发研究金融机构的关联特征与风险传染规律,已成为系统性风险的重要研究方向。

分享简介

分享简介

系统性金融风险的形成机制

系统性金融风险的救助策略

“生产-银行”双层网络模型

推荐阅读

推荐阅读

重要综述及书籍

Sargent T J, Stachurski J. Economic networks: theory and computation[A/OL]. arXiv, 2022. https://arxiv.org/abs/2203.11972.

Jackson M O, Pernoud A. Systemic risk in financial networks: a survey[J]. Annual Review of Economics, 2021, 13(1): 171-202.

Elliott M, Golub B. Networks and economic fragility[J]. Annual Review of Economics, 2022, 14(1): 665-696.

金融网络经典文章

Battiston S, Puliga M, Kaushik R, et al. DebtRank: Too central to fail? Financial networks, the FED and systemic risk[J]. Scientific Reports, 2012, 2(1): 541.

Bardoscia M, Battiston S, Caccioli F, et al. DebtRank: A microscopic foundation for shock propagation[J]. PLoS One, 2015, 10(6): e0130406.

Eisenberg L, Noe T H. Systemic risk in financial systems[J]. Management Science, 2001, 47(2): 236-249.

Elliott M, Golub B, Jackson M O. Financial networks and contagion[J]. American Economic Review, 2014, 104(10): 3115-3153.

Acemoglu D, Ozdaglar A, Siderius J, et al. Systemic credit freezes in financial lending networks[J]. Mathematics and Financial Economics, 2021, 15(1): 185-232.

Jackson M O, Pernoud A. Credit Freezes, Equilibrium Multiplicity, and Optimal Bailouts in Financial Networks[J]. The Review of Financial Studies, 2024, 37(7): 2017-2062.

Klages-Mundt A, Minca A. Optimal intervention in economic networks using influence maximization methods[J]. European Journal of Operational Research, 2022, 300(3): 1136-1148.

“生产-银行”双层网络模型

Wang H, Huang S. Risk contagion in production-bank bilayer networks[J]. Economics Letters, 2025, 248: 112211.

主讲人

主讲人

王鸿涛,中国地质大学(北京)管理科学与工程博士、应用经济学硕士;中国地质大学(武汉)经济学学士,曾于英国伯明翰大学进行访问研究,主要从事复杂系统管理、金融网络和生产网络等方面的研究。

参与方式

参与方式

参与时间:

2025年9月29日(周一)19:00-21:00 北京时间

报名加入社群交流

扫码报名(可开发票)

报名链接:https://pattern.swarma.org/study_group/66?from=wechat

扫码参与金融复杂性读书会,加入群聊,获取系列读书会回看权限,加入金融复杂性社区,与社区的一线科研工作者沟通交流,共同探索金融与复杂科学交叉的前沿领域的发展。

金融复杂性读书会

在气候风险升级、中美贸易摩擦反复与俄乌冲突持续等多重不确定性交织下,全球金融体系呈现前所未有的高度复杂性,为系统探讨金融复杂系统的理论基础、量化识别方法、生成演化机理及风险治理路径,集智俱乐部联合北京师范大学李红刚教授、爱尔兰都柏林圣三一学院Brain Lucey教授、中国地质大学(北京)黄书培副教授、首都师范大学王泽讲师、北京林业大学幸小云副教授与北京化工大学王欣雅副教授,共同发起“金融复杂性”主题读书会,来深入探索金融复杂系统的有效建模方法与管理策略,助力在高不确定性时代提升金融体系的稳健性与韧性。

我们将回答如下核心问题:

金融复杂性研究的基本范式和最新热点是什么?

金融复杂性研究给传统金融研究带来了哪些突破?

如何认识当前多种风险叠加、高度不确定性的市场环境?

如何应对和化解不确定性与系统性风险?

如何更顺利的发表金融复杂性的科研论文?

你将收获:

梳理金融复杂性研究的历史发展脉络与方法论;

掌握一套理解、分析、预测金融复杂系统的量化研究框架;

掌握传统金融理论与复杂系统理论等多学科交叉的研究方法;

领略领域前沿学者的研究体系与科研路径。

详情请见:如何有效建模金融复杂系统,做好风险管理与决策? | 金融复杂性读书会发布

推荐阅读:

内容中包含的图片若涉及版权问题,请及时与我们联系删除

评论

沙发等你来抢