新智元报道

新智元报道

【新智元导读】奥特曼正在用万亿美金的算力豪赌,试图买下全球GPU来喂饱「增长黑洞」。为什么AI竞争的终局不是模型,而是算力?

OpenAI的十月,只剩一个词:疯狂。

疯狂的不只是Sora 2惊艳出圈 、Sora App登顶。

疯狂的还有数据:ChatGPT周活突破8亿,API的Token用量每分钟近60亿——相比此前,翻了整整20倍。

在这些疯狂数据的背后,我们试图洞察ASI产业的最新趋势。

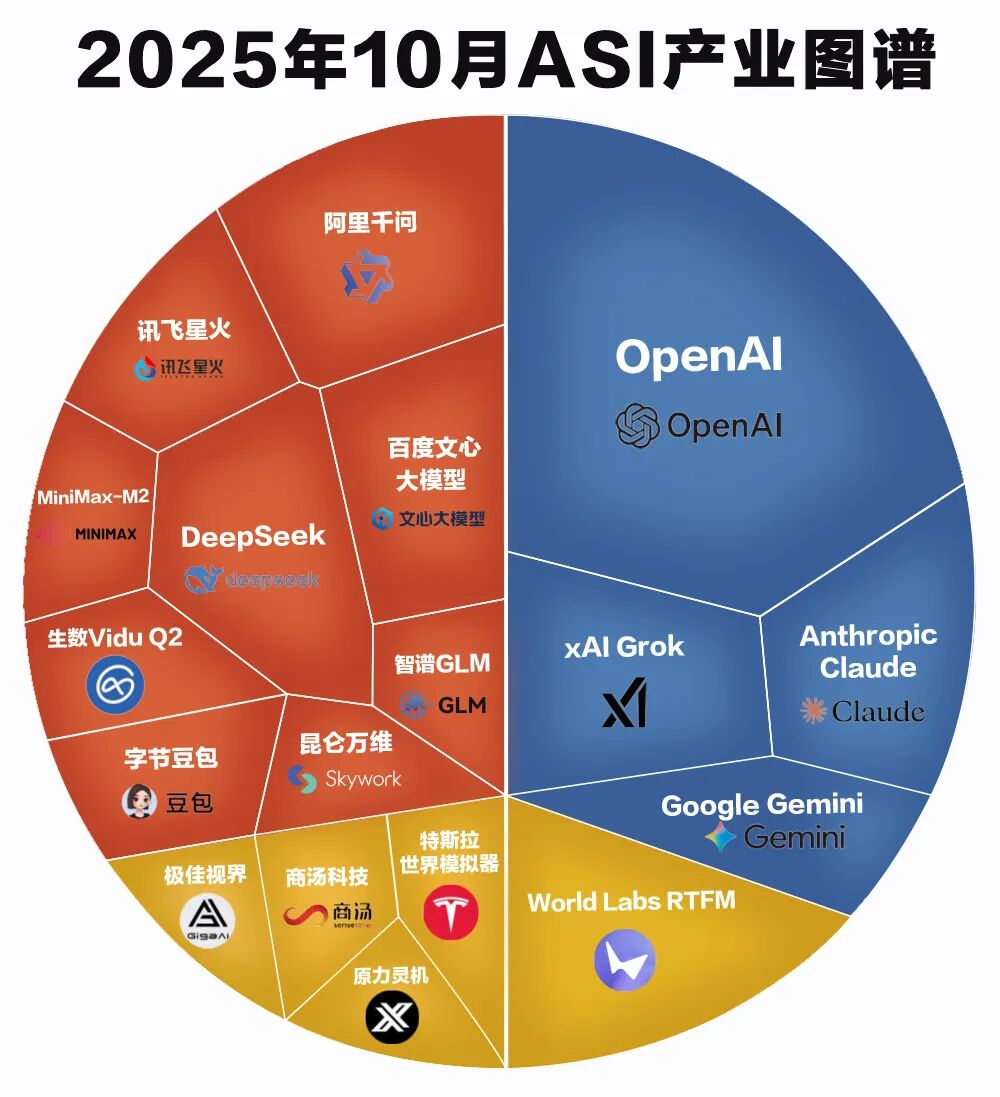

2025年9月7日,在新智元十周年峰会上,新智元CEO杨静隆重发布了《2025新智元ASI产业图谱》,在业界引发了广泛的影响。

为了持续跟踪ASI产业动态,我们继续重磅更新ASI产业图谱十月号!

本次图谱聚焦3大板块:以OpenAI为代表的前沿模型、以千问及豆包为代表的开源模型以及最热的世界模型与具身智能。

图注:以上仅展现本文重点关注公司,不代表排行。设计:晓红

随着GPT-5(高算力模式)的发布,OpenAI重新夺回了最智能模型王座,但竞争也比以往任何时候都更加激烈。

2025第三季度AI的发展趋势,中国开源模型领先。

AI最热的应用方向为世界模型及具身智能,李飞飞等押注「世界模型」,国产具身模型持续突破。

OpenAI史无前例的增长,带来了史无前例的「算力饥渴」;OpenAI正像一个「算力黑洞」,试图买下全球的GPU 。

算力为王的时代。

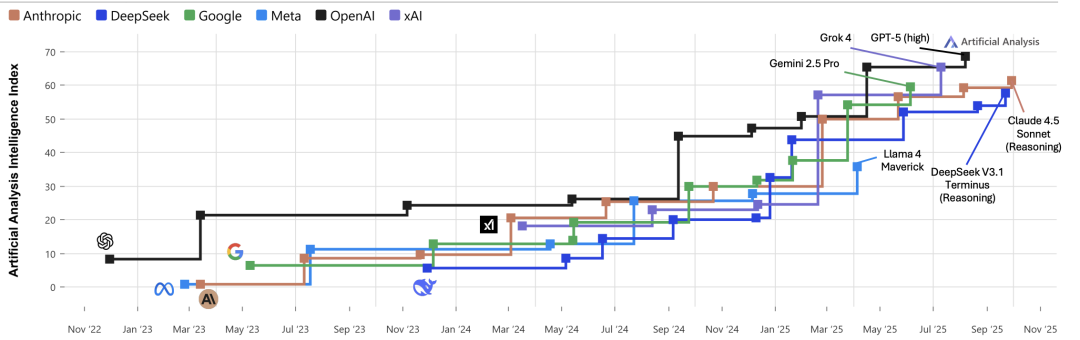

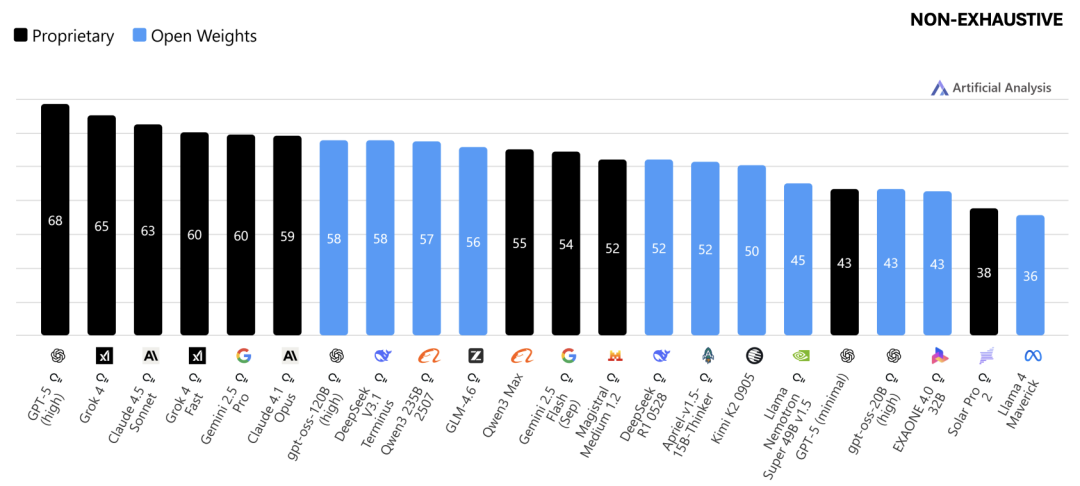

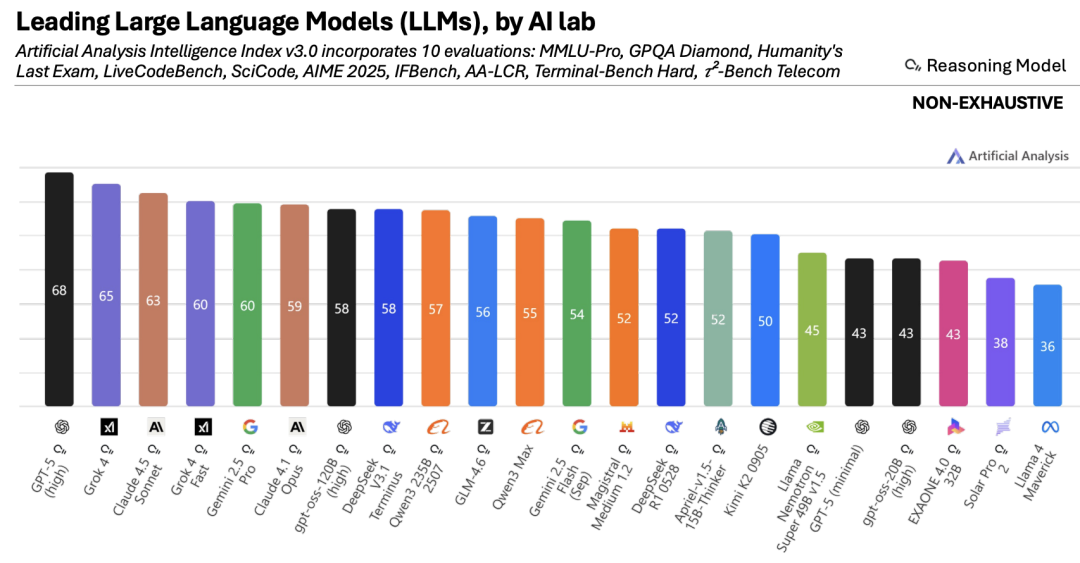

十月份,在Artificial Analysis Intelligence Index(人工智能指数)方面,GPT-5继续领先,谷歌稍显落后。

惊喜的是,在排名前20的模型中,有6个来自中国,占比30%,并且全部是开源模型,显示出了中国开源模型的强大能力。

其中,刚刚发布的MiniMax-M2表现亮眼,排名超越了Gemini 2.5 Pro以及Claude 4.1 Opus等前沿闭源模型。

在LMArena竞技场排行榜中,综合排名前两位的是Claude,OpenAI和DeepSeek上榜的模型最多。

谷歌只有Geminni 2.5 Pro一款模型上榜,看来Gemini 3真的要早点推出了。

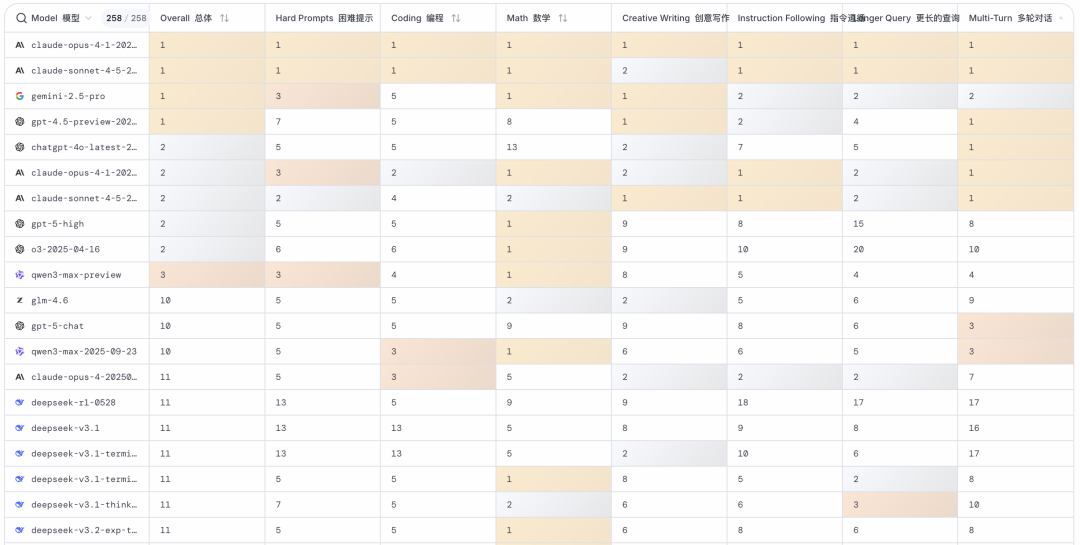

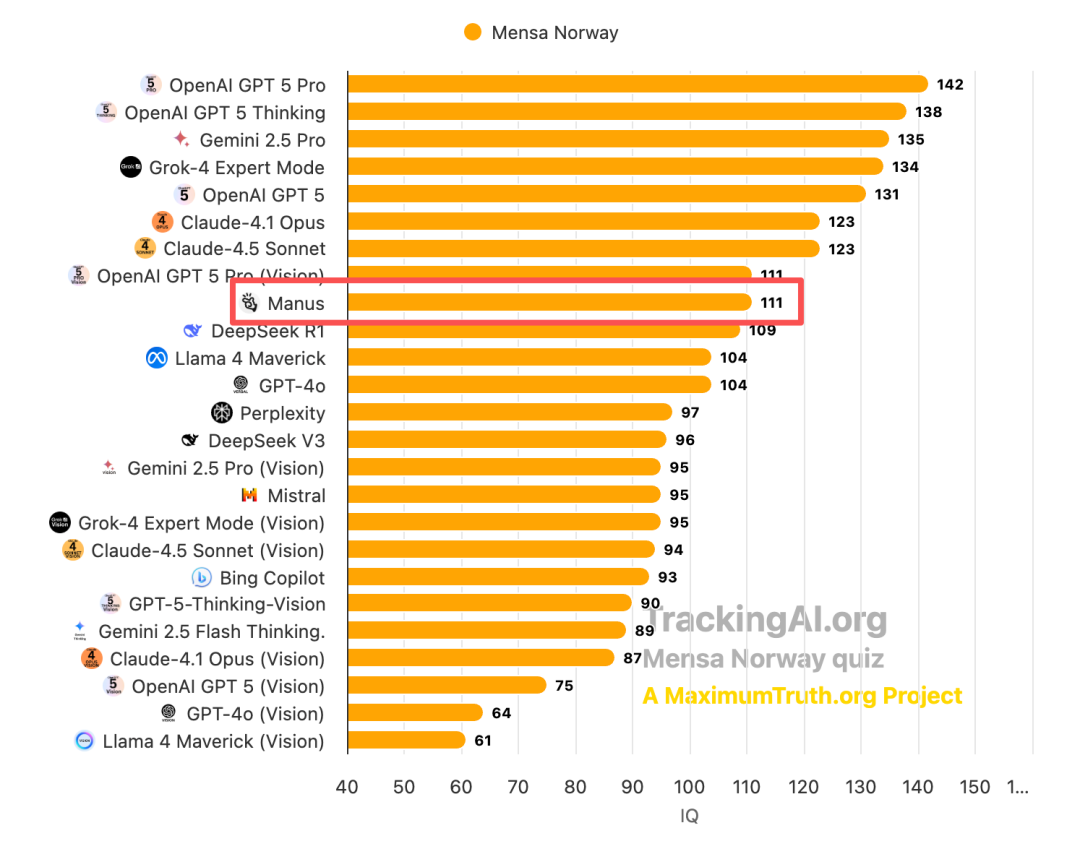

在追踪模型智商的IQ排行榜上,GPT-5的两款模型依然排名前列,格局没有大的变化。

其中,GPT-5-Thingking的智商高达142,简直是天才。

有意思的是,以通用智能体出现的Manus竟然登上了榜单,成绩还不错,甚至超过了DeepSeek-R1。

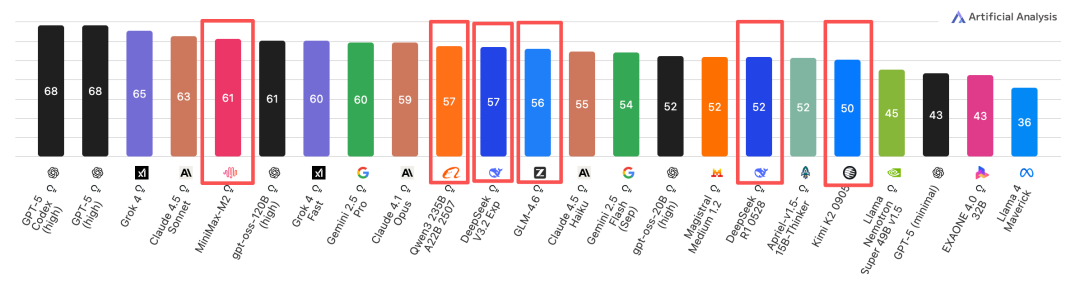

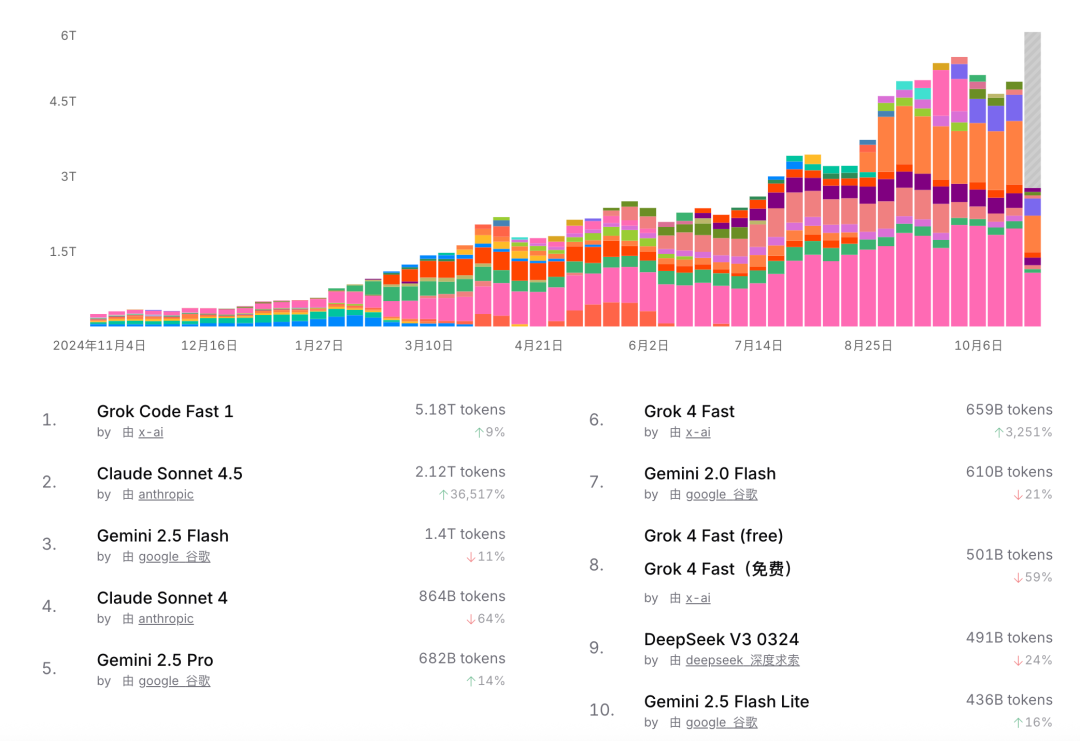

API调用方面,根据OpenRouter的最新数据显示,Grok Code Fast 1优异表现,高居榜首。

Gork 4 Fast同样表现优秀。

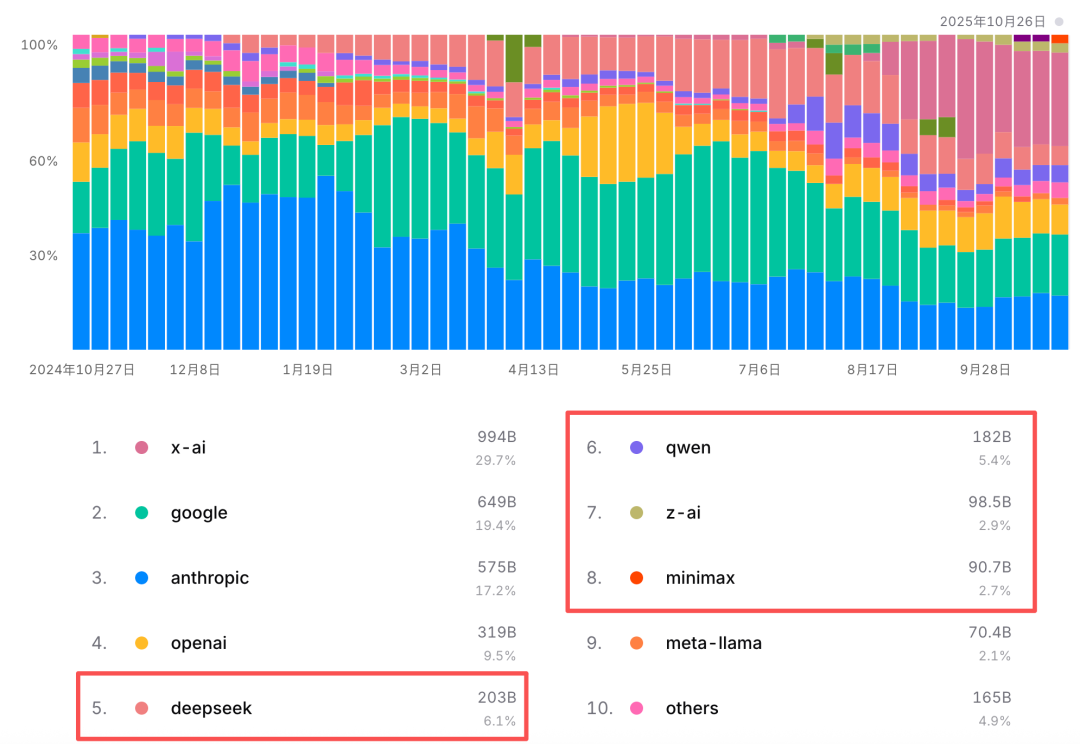

在API调用厂商份额占比中,国产模型表现优异。

DeepSeek、Qwen、Z.ai、MiniMax分列5、6、7、8位,在前10中占据4席。

总体来说,OpenAI在模型智能水平方面依然是一枝独秀。

xAI、Gemini、Anthropic则构成了第二梯队,模型的性能一流。

以DeepSeek、Qwen、Z.ai为代表的国产模型处在追赶的位置,正努力缩小与顶尖模型间的差距。

据Artificial Analysis Intelligence统计,今年第三季度,开源权重(Open Weights)模型迎来史上最快增长,发布速度创下历史新高。

中国仍在这一领域保持领先。

但值得注意的是,OpenAI时隔多年重返开源阵营,推出了自GPT-2以来首批开放权重的模型——gpt-oss-120B和gpt-oss-20B。

目前,这一赛道竞争异常激烈,新模型发布频率甚至远超专有模型。

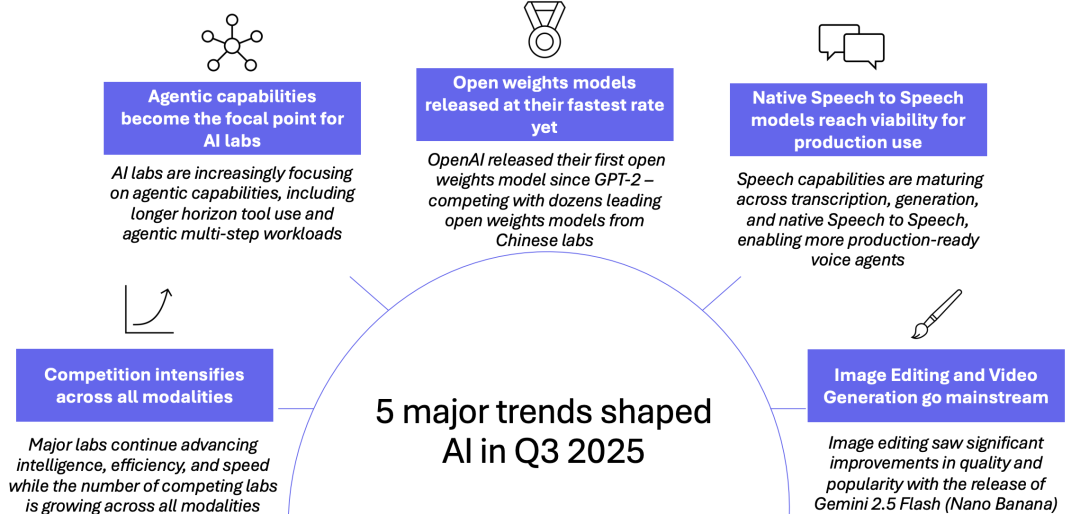

此外,从思考,到行动,从图像到语言,AI正全面迈向更强、更自然、更开放的智能形态。

1. 📈 推理成AI新王者

几乎所有顶尖实验室都发布了智能水平更高的推理模型。

在最新的《人工分析智能指数》(Artificial Analysis Intelligence Index)排名中,前十名的模型已经全部被推理模型占据。

这意味着AI的「思考能力」正迅速超越以往,推理正成为智能进化的核心驱动力。

2. 🤖 智能体能力大幅提升

第三季度,AI的「自主行动」能力出现显著突破。

无论是多步推理、长链工具使用、复杂指令执行,还是计算机操作,AI智能体(Agent)的表现都明显提升。换句话说,AI不只是「会回答」,现在更「会做事」了。

2025年,包括编程、研究和计算机应用在内的多个智能体应用场景已得到验证。人工智能实验室正逐渐向应用层深化其业务布局,并在各个应用领域与领先的初创公司展开竞争。

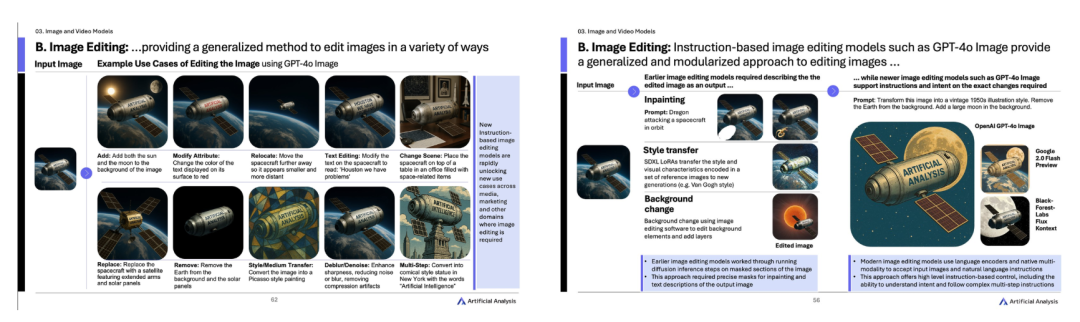

3. 🎬 图像与视频生成正式「出圈」

AI在视觉创作领域迎来爆发。

谷歌的Nano Banana,让图像编辑的质量和可控性跃上新台阶。

与此同时,视频生成继续成为兵家必争之地——仅在第三季度,就有12款重量级产品登上人工分析视频生成排行榜的前列。

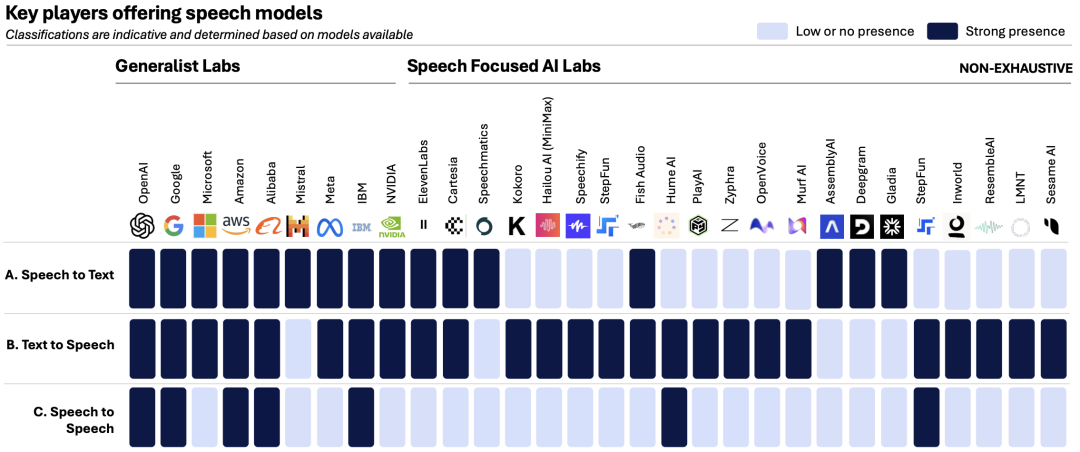

4. 🗣️ 语音到语音模型迈入实用阶段

谷歌和OpenAI的新一代语音模,在延迟与准确度的平衡上取得显著进展。

它们能进行更自然的对话,为构建语音助手或智能客服等语音交互应用提供了更加稳定、低延迟的解决方案。换言之,AI「说话像人」的时代,正在变得触手可及。

不过,要说AI现在最热的一个方向,那一定非世界模型与具身智能莫属。

要说AI现在最热的一个方向,那一定非世界模型与具身智能莫属。

10月16日,李飞飞的World Labs发布了他们最新的研究成果全新实时生成式世界模型——RTFM(Real-Time Frame Model,实时帧模型)。

仅需一块H100 GPU,RTFM就能实时渲染出持久且一致的3D世界。

RTFM围绕下面3个原则进行设计:

高效:只用一块 H100 显卡就能流畅运行,像打游戏一样的帧率,边看边算不卡顿。

可扩展:给它更多视频和算力,它就能学到更多、变得更强。

持久:这个虚拟世界是常驻的。你离开一会儿也不会消失,回来还能在上次停下的位置继续互动。

10月27日,特斯拉也宣布他们构建了一个神经网络世界模拟器,可以为特斯拉创造出完全合成的驾驶世界。

更重要的,这套世界模型不仅能帮助自动驾驶,就连特斯拉的擎天柱机器人也能用上。

只能说,马斯克正在用同一套神经网络统治一切。

具身智能这边,知名品牌1X推出了一个有意思的产品——Neo机器人管家。

简单点说,这个机器人的后面不是AI,而是一个操作人。

为什么要这样操作?

主要还是因为现在的机器人大脑还不够聪明,这只能算一种过度做法。

国内这边同样热闹非凡,尤其是初创公司在机器人大脑VLA模型方向。

最近,Dexmal 原力灵机开源了Dexbotic,构建了一个「VLA统一平台」。

Dexbotic作为具身智能VLA模型一站式科研服务平台,可以为VLA科研提供基础设施,加速研究效率。

不仅如此,Dexmal原力灵机还联合Hugging Face共同发起了全球首个大规模多任务的真机基准测试平台RoboChallenge。

同样专注于VLA模型,极佳视界联合发布了端到端VLA「具身基础模型」GigaBrain-0。

简单说,GigaBrain-0是个「通用机器人大脑」:能同时看图像/点云、读文本、懂本体状态,直接产出任务和动作规划;在海量数据上预训练,导航更准、还能执行长链条操作。

配合自研的 GigaWorld 世界模型平台,可在多种机器人上快速落地复杂动作。

另一边,在今年火热的具身智能赛道中,将「商业化落地」速度演绎到极致的黑马无疑要数浩海星空。

相较于行业头部玩家,浩海星空的独特性在于「精准场景切入」与「快速现金流闭环」。

公司没有选择在工业制造或通用技术上与巨头「硬碰硬」,而是精准切入医疗、教育、商业服务这三大需求明确、付费意愿强的「现金牛」场景。成立仅4个月即斩获3000万订单,证明了其场景选择的正确性。

具身智能行业龙头们的路径通常更为宏大,但也更漫长。

比如,优必选作为「人形机器人第一股」,深耕工业制造,其商业化路径是与比亚迪等巨头进行深度绑定,攻克「拧螺丝」等具体产线任务。

这需要漫长的技术验证、安全测试与产线磨合周期,是典型的「长坡厚雪」,追求的是最终的规模化替代。

智元机器人则凭借其华为系明星团队,旨在打造机器人界的安卓,构建平台与生态。

这是一个更宏伟的叙事,需要先建立技术标准和开发者生态,商业化变现的周期自然更长。

而宇树科技则以极致的技术和成本控制能力,在科研与教育市场打下了坚实基础,但这部分市场天花板相对有限,其商业化更侧重于技术验证和早期用户积累。

10月1号,OpenAI放出了Sora 2,声称这是AI视频的GPT-3.5时刻,并放出一大批惊艳的Demo。

与其一同发布的Sora App,3天时间便登上了美国的App Store榜首。

Sora App能迅速火出圈,奥特曼可谓居功至伟。

那段时间,你一定也刷到过大量奥特曼的小视频,从商场偷GPU、金字塔前热舞,到撒娇卖萌、太空行走,被网友彻底玩坏了。

随着Sora 2爆火出圈,OpenAI的估值也已飙升到了5000亿美元,一举超越SpaceX,成为全球最贵初创公司。

与产品需求和估值一起暴涨的,是OpenAI对算力的渴求——怪不得奥特曼要去商场偷GPU。

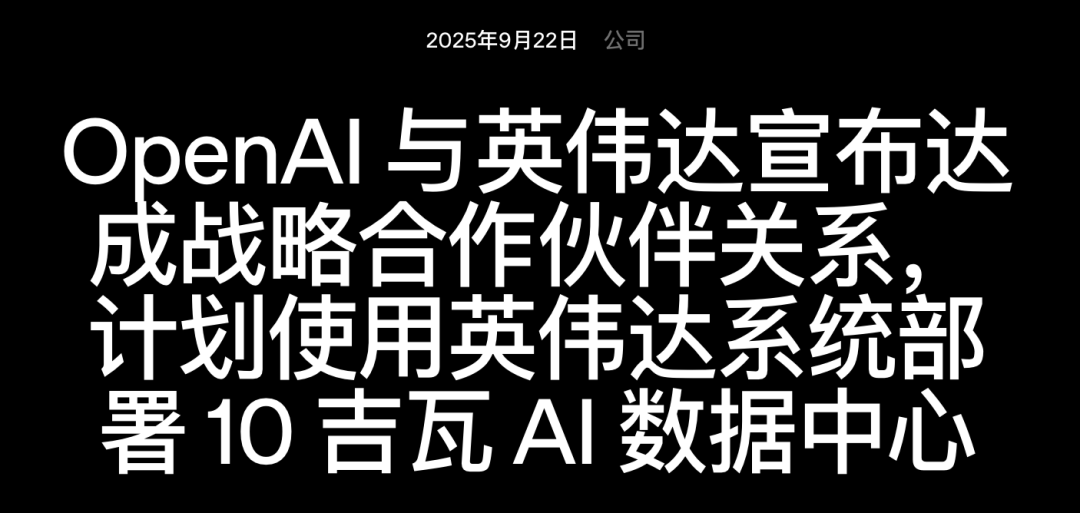

9月份,OpenAI刚宣布与英伟达的合作,计划建设10GW的GPU系统。

黄仁勋还计划最多向OpenAI投资1000亿美元。

10月6日,OpenAI官宣与芯片厂商AMD达成战略合作伙伴关系,并计划未来将部署6GW的AMD GPU。其中,初始1GW将在26年下半年开始部署。

不仅如此,协议中还规定OpenAI最多可以认购1.6亿股AMD的股票。如果这些股票全部执行,意味着OpenAI将拥有AMD 10%的股份。

消息一出,资本市场首先疯狂,AMD股价跳涨,一度上涨超30%。

11号,OpenAI大股东微软率先上线4600+英伟达GB300超算,专供OpenAI。未来还将扩展到10万块GPU。

这还不够。

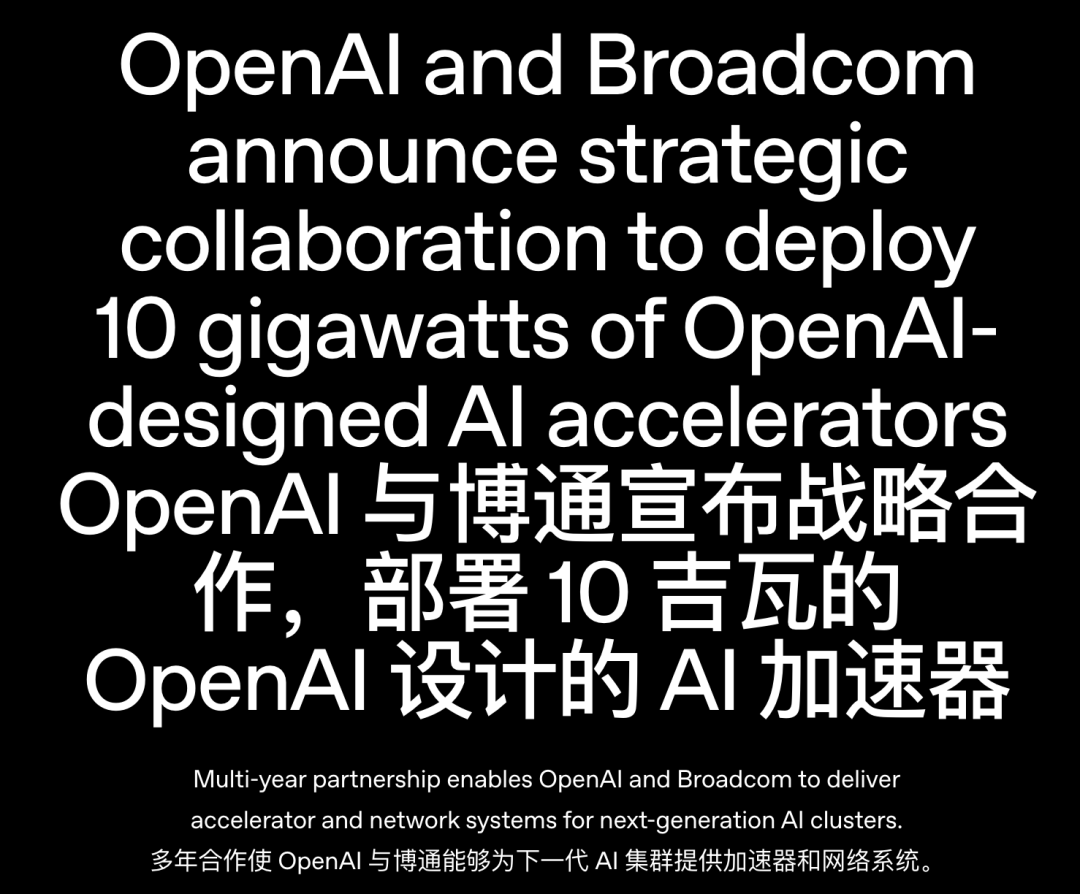

13号,OpenAI再放大招,宣布与博通联手部署10GW的算力。

还是同样的套路,消息公布后,博通大涨。

不过这次与以往不同的是,OpenAI开始亲自下场设计芯片了。如此一来,他们便可以不再受制于人,尽情地把大模型需要的特性塞进硬件中。

奥特曼可谓四处出击,一手AMD,一手英伟达,还要联手博通亲自下场研发芯片。

再加上与甲骨文、CoreWave的超大合同,OpenAI对算力的渴望已经逐渐疯狂!

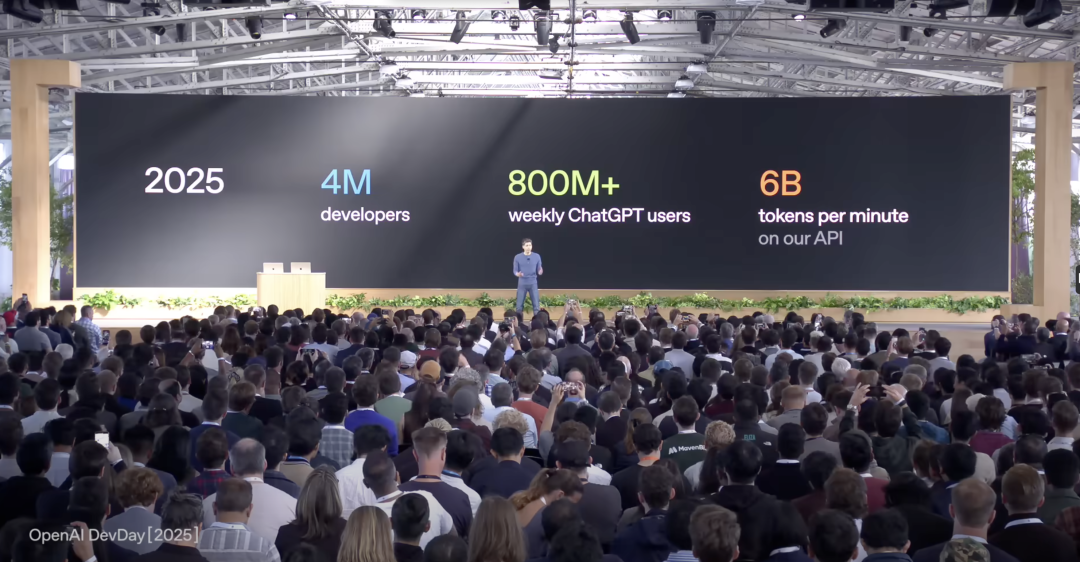

在10月7日OpenAI 2025开发者日上,奥特曼激动地宣布,ChatGPT的周活用户已经超8亿,OpenAI API每分钟有近60亿token产生,相比此前的3亿token,翻了20倍。

如此巨大的用户量以及token用量,也就不难理解OpenAI对算力的渴求了。

与用户及token用量同样疯长的,还有OpenAI的营收。

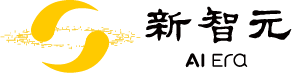

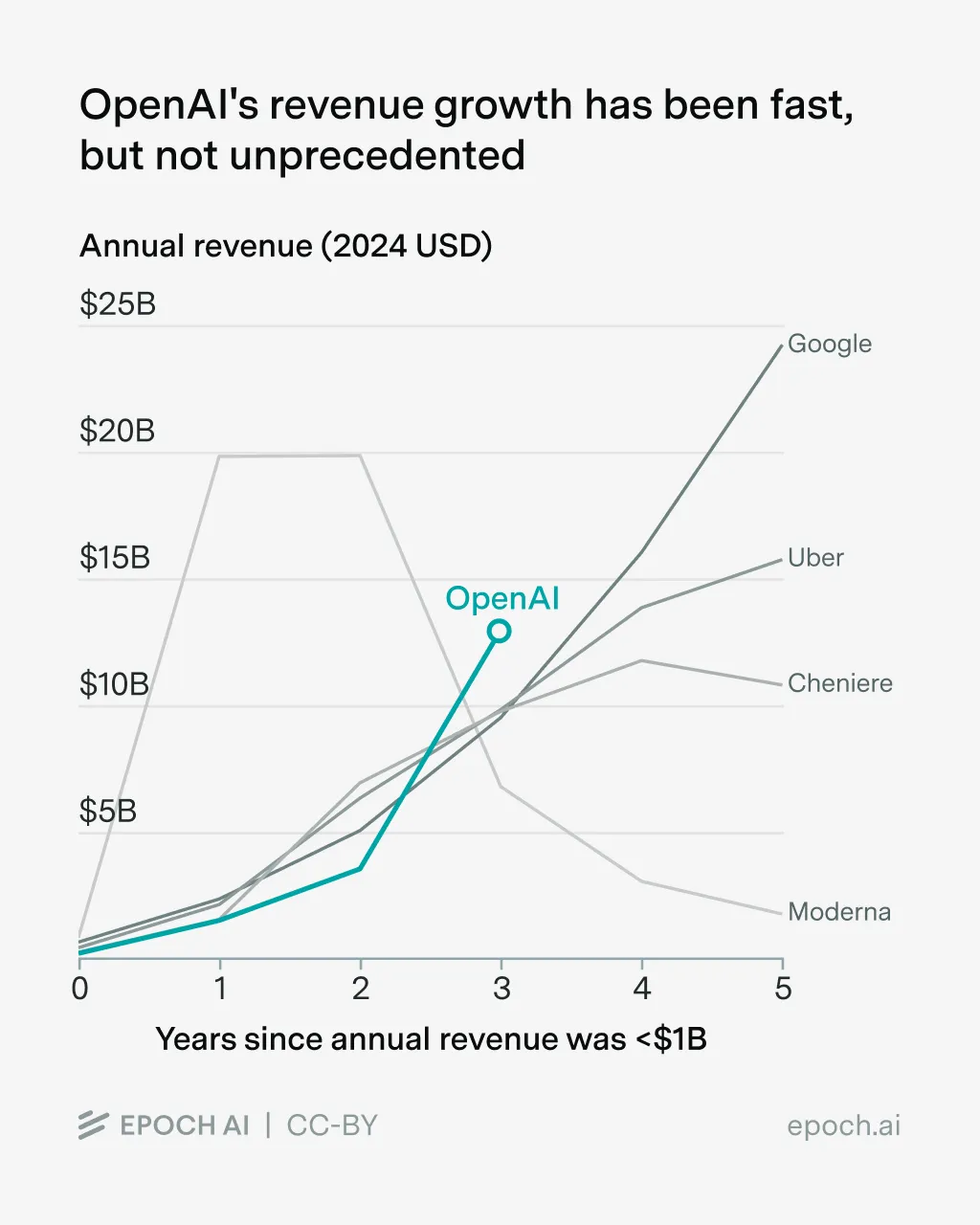

据《The Information》报道,最近,OpenAI预测其2028年的营收将达到1000亿美元。

要知道,2023年OpenAI的营收才首次突破10亿美元。

如此夸张的增长速度史上少见。

这也是其敢于砸下约1.4万亿美元购买算力的基础——其中一些预计将通过营收或者基于营收的债务融资。

如果OpenAI能够完成其预测的营收增长,那将是一项历史性的成就。

据Epoch AI的统计,在过去的50年中,只有4家美国公司能在3年内将收入从不到10亿美元增长到超过100亿美元。

这其中与OpenAI最像的要数谷歌了。

不同的是OpenAI近期的增长速度要更快。目前其年增长率为3倍。

相比之下,谷歌在首次达到100亿美元营收时,年增长率为2倍。

下图更能体现出OpenAI营收增长的恐怖之处,这条曲线又快又猛,基本上只有这两年的英伟达能与之抗衡。

值得一提的是,英伟达刚刚成为了首个市值突破5万亿美元的公司。

在美国之外能够实现如此这般迅猛增长的,只有国内的字节。其收入于2019年首次突破100亿美元,2024年再次突破1000亿美元。

目前,付费订阅约占OpenAI收入的75%,但OpenAI预计,2028的收入中有500亿美元将直接来自订阅。

这意味着,OpenAI需要将其各种付费订阅总数从当前的2000万左右提升到2.1亿个。

不过,OpenAI似乎将目光投向了Google、Amazon和Meta的广告和购物收入。

毕竟,这些成熟的商业模式为他们带来了千亿美元的营收。

这一点从OpenAI刚发布的AI浏览器ChatGPT Atlas,以及刚刚把PayPal钱包放入ChatGPT中就可以明显的看出来。

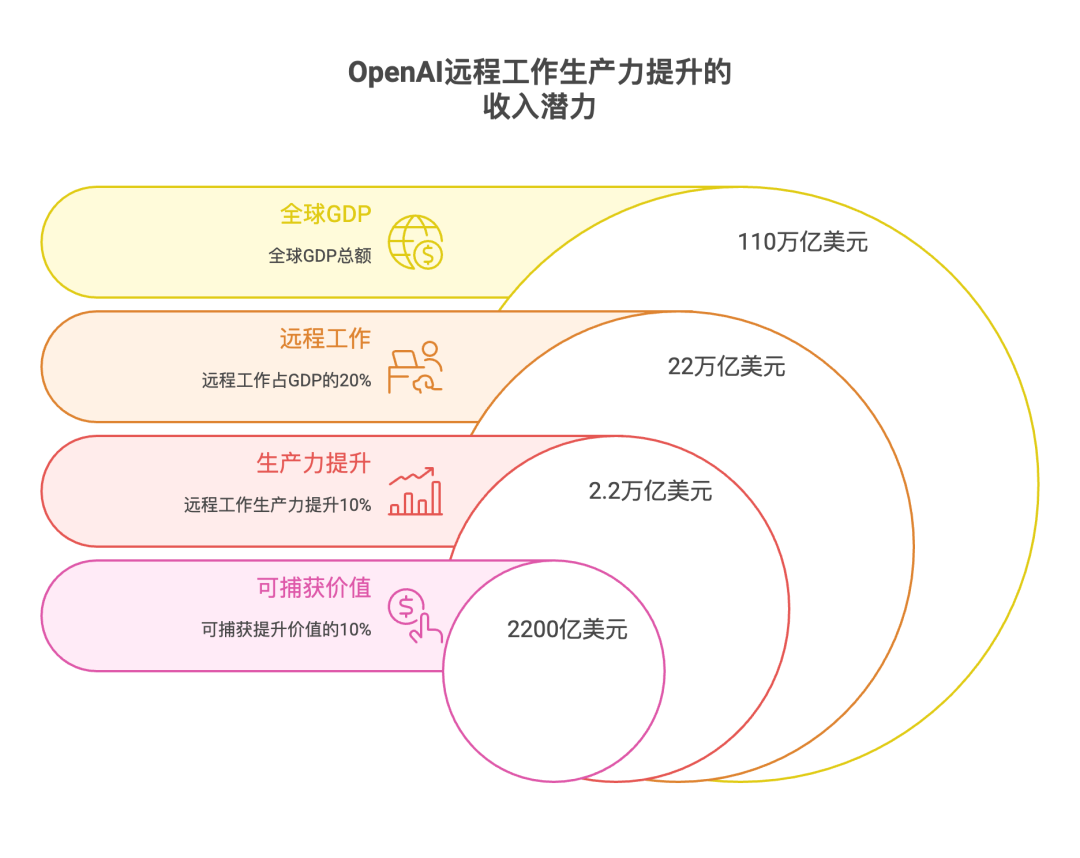

如果我们能更深入的分析,还可以想的更大些——毕竟,AI号称能够广泛的提升生产力。

如果:

OpenAI能够为所有远程工作提升平均10%的生产力。

在这个过程中,可以捕获由此产生的价值的10%。

假设所有这些工作占全球GDP(约110万亿美元)的20%。

可以得出,这种提升带来的总收入潜力大约为2200亿美元。

无论最终OpenAI能否达成其所预计的营收目标,其营收的增长速度都将是历史性的。

虽说10月上半月的主角非OpenAI莫属,但国产应用这边也给我们带来了相当大的惊喜。

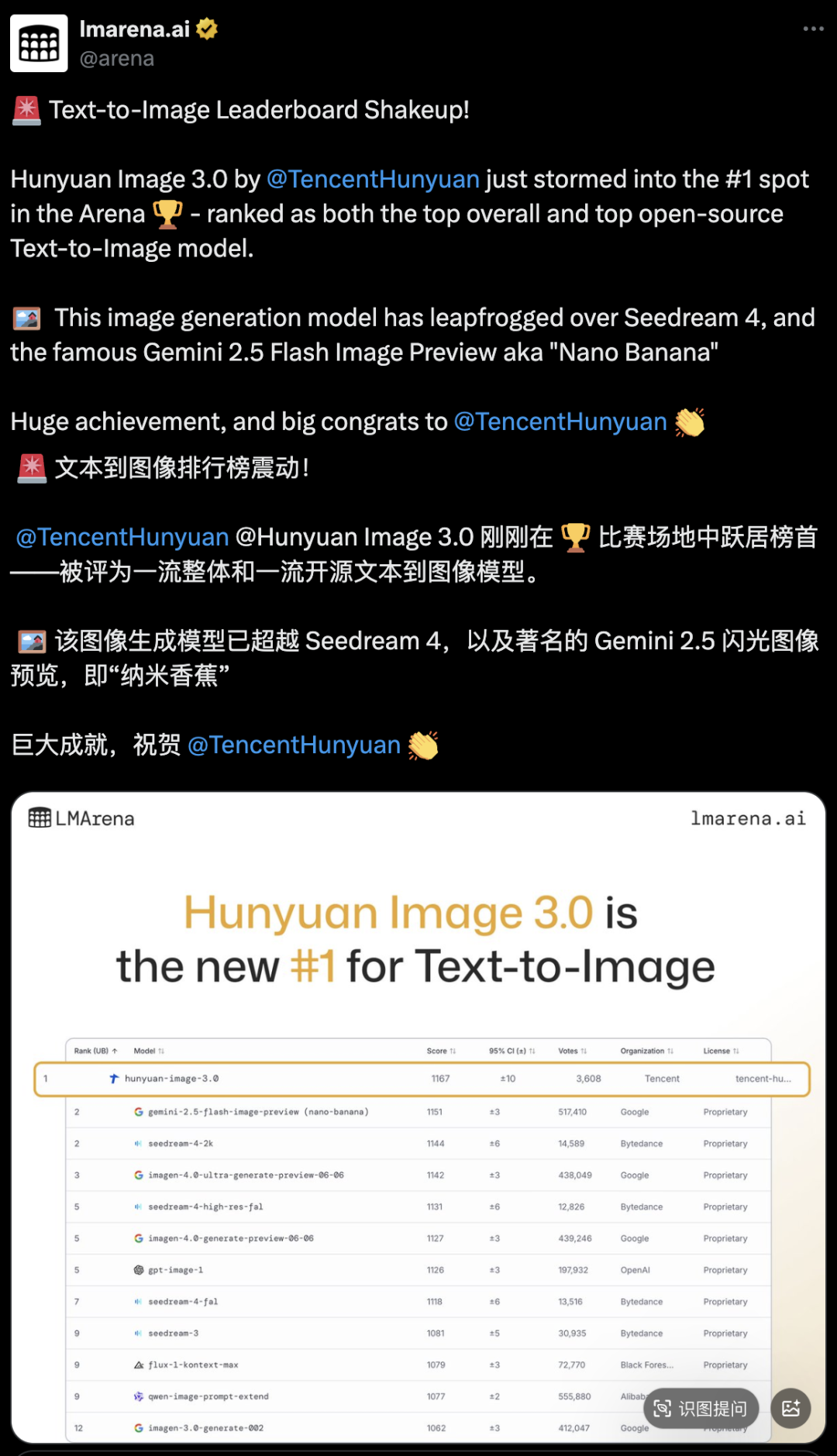

10月5号,LMArena发布的榜单上,腾讯最新发布的「混元图像3.0」在文生图任务中一举夺魁,荣登榜首。

超越了此前爆火出圈儿的谷歌nano banana模型。

视频方面,虽有Sora 2爆火在前,但作为全球首个「参考生」功能的提出者,Vidu也不遑多让,迎来Q2版本的重大更新。

根据新智元内部测试结果显示,Vidu Q2的性能完全不输Sora 2。

比如,下面这个风格化视频中,Sora 2(上图)生成的视频跳到一半就停了,Vidu Q2(下图)则完整许多。

智能体方面,则不得不提昆仑万维的天工超级智能体(Skywork Super Agents,简称Skywork.AI)。

其Deep Research的内容质量,再加上通用Agent的多模态输出,效果十分炸裂。

简直就是AI版的office。

十月的AI舞台,看似是神仙打架——

这边,OpenAI的Sora 2惊艳出圈,登顶封神;那边,腾讯「混元图像3.0」就荣登LMArena榜首,Vidu Q2也正面硬刚,毫不示弱 。

但热闹只是表象。如果说AI竞争的上半场是「模型内卷」,那么下半场的哨声早已吹响——主角只有一个:算力。

行业正在从「能否实现」转向「能否高效、经济、稳定地运行」,那高昂的「推理成本」,才是所有AI应用落地的真正瓶颈。

OpenAI,只是第一个撞上了这堵「算力之墙」。

当ChatGPT周活突破8亿,估值冲向5000亿美元,这种疯狂增长带来的,是对算力逐渐疯狂的渴望。

奥特曼对英伟达、AMD、博通的「扫货式」合作,已经为这场竞赛的终局写下了注脚:

算法的胜利,只是拿到了一张昂贵的「门票」; 而算力的多寡,才决定了谁能最终坐上「王座」。

内容中包含的图片若涉及版权问题,请及时与我们联系删除

评论

沙发等你来抢